Hallo zusammen. Es wird mal wieder Zeit für ein ETF Sparpläne – Update September 2021. Auf der Seite zum Thema Sparpläne findest du bereits einige Anleitungen zu diesem Thema.

🟡 comdirect

Bei meinen comdirect ETF-Sparplänen hat ein Tausch stattgefunden. Hier bespare ich nicht mehr den VanEck Gaming & eSports ETF und habe diesen durch den Halbleiter-ETF von VanEck ersetzt. Beide habe ich auch hier im Blog bereits vorgestellt. Hier habe ich nur ETFs die als „Top-Preis-ETFs“ angeboten werden. Das bedeutet, sie sind gebührenfrei zu besparen.

Die Begründung: Der Gaming ETF hat mittlerweile eine Größe von ca. 3000 € in meinem Depot erreicht und nun möchte ich auch den Halbleiter-ETF zu dieser Größe bringen. Außerdem ist dieser breiter aufgestellt, in meinen Augen noch etwas „zukunftsorientierter“ und hat gleichzeitig eine geringere TER.

🟠 ING

Wie ihr wisst, habe ich mir aufgrund der “Alle ETF-Sparpläne kostenfrei”-Aktion der ING Diba auch dort nun ein Depot erstellt. (Den Artikel dazu findet ihr hier.)

Hier bespare ich monatlich den Healthcare Innovation ETF, sowie den iShares Emerging Markets ETF.

Ähnlich zum Gaming ETF bei comdirect hat der Lyxor MSCI World hier für mich eine gute Größe erreicht und ich habe ihn durch den FTSE All-World High Dividend Yield von Vanguard ersetzt. Nach meiner Vorstellung des ETFs hier im Blog hat er mir so gefallen, dass ich ihn auch selbst im Depot haben wollte.

Die Rate für den Vanguard ETF ist aktuell mit insgesamt 300€ “höher als normal”, da ich hier einmal eine gewisse Positionsgröße aufbauen möchte – bei ca. 2000-3000 € werde ich die Sparrate wieder senken.

Dafür verringere ich für diese Zeit nun die Einzelkäufe.

50 € WUNSCHGUTSCHEIN + Verrechnungskonto mit 3,2 % Zinsen für 4 Monate

ING Direkt-Depot eröffnen*🔵 Consorsbank

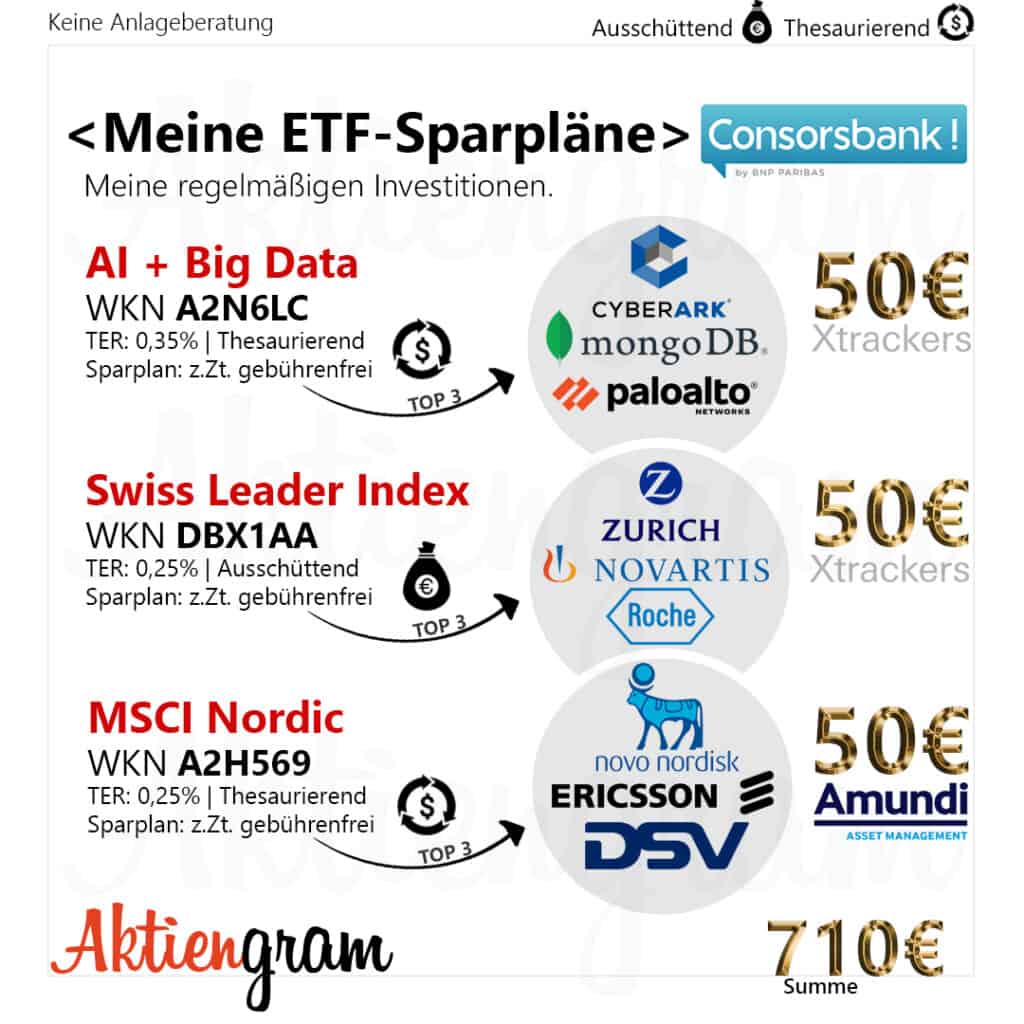

Bei der Consorsbank hat sich an der ETF-Auswahl nichts geändert, hier bleiben nach wie vor die gewählten im Sparplan und sind hier weiterhin alle gebührenfrei. Lediglich die Sparplan-Rate des Schweiz-ETFs habe ich den anderen mit 50 € angeglichen. Ich überlege hier, ggfls. den MSCI Nordic von Amuni „ruhen zu lassen“ und durch den MSCI Nordic von Xtrackers zu ersetzen, da dieser physisch replizierend ist. Der Amundi-ETF ist synthetisch, das bedeutet er investiert nicht direkt in Titel, die im Index enthalten sind. Stattdessen wird die Benchmark mit einem Tauschgeschäft „nachgebildet“.

Momentan bietet die Consorsbank einen Bonus in Höhe von 20 € bei Depoteröffnung für den 1. Wertpapier-Sparplan.

ETF-Sparpläne für 0 Euro Gebühr + Aktien-Sparpläne 12 Monate gebührenfrei

Consorsbank Depot eröffnen*Der Bonus wird dir gutgeschrieben, sobald du dort einen Wertpapiersparplan erstellst und diesen über einen Zeitraum regelmäßig besparst.

Bei meinem letzten Sparplan-Update gab es aus der Community die Frage: Was machst du eigentlich mit den ETFs die hier nicht mehr auftauchen, die du aber früher mal bespart hast? Behältst du die im Depot oder hast du die reinvestiert?

Meine Antwort dazu: Ich lasse die ETFs entweder „ruhen“ oder verkaufe sie. Das hängt davon ab, ob ich einen ETF mit einer ähnlichen Auswahl durch einen anderen Ersetze, oder einfach nur die Position für „aktuell groß genug“ halte. Bezüglich der Kosten- und Gebührenfrage gibt es einen guten Rechner von Finanzfluss. Der sogenannte Wechselkostenrechner. Dabei kann man herausfinden ob ein Verkauf- und Wechsel auf ein „günstigeres Pendant“ sich lohnt, oder man den alten ETF kostenmäßig besser „einfach liegen lässt“.

Wenn ihr noch Fragen habt, kommentiert gerne.

Hat dir der Beitrag geholfen? Unterstütze hier meine Arbeit mit Aktiengram. Danke!

Aktiengram • Social Media

📀 Disclaimer: Das Investieren in Wertpapiere ist mit Risiken verbunden. Ihr handelt immer auf eure eigene Verantwortung! Bitte betreibt dabei immer eure eigene Recherche. Das gilt sowohl für Gebühren, Kennzahlen als auch für die Qualität von Aktien, Anleihen, ETFs und sonstigen Wertpapieren. Die genannten Informationen oder Kennzahlen wurden nach bestem Wissen und Gewissen notiert. Dabei besteht keine Garantie auf Richtigkeit oder Aktualität der Daten. Die genannten Informationen stellen keine Anlageberatung, keine Anlageempfehlung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung, Steuerberatung oder sonstige fachliche Beratung.

Bei mit Stern (*) markierten Links handelt es sich um Affiliate-Links. Durch Nutzung dieser Links entstehen weder Nachteile noch Mehrkosten. Einige Anbieter ermöglichen dadurch sogar verbesserte Konditionen oder exklusive Boni und Prämien.

Hallo Lisa,

warum sparst du auch bei den ETFs nur bis zu einer bestimmten Summe an und wechselst dann wieder?

Wenn du von einem Markt überzeugt bist, dann solltest du doch dort weiter investieren, oder welchen Grund gibt es?

Bei Aktien sehe ich es ja ein, um eine Diversifizierung zu erreichen.

Gruß Achim

Hallo Achim,

generell bespare ich die ETFs permanent; es kann aber durchaus vorkommen, dass ich einen „besseren ETF“ entdecke der sozusagen den gleichen Markt abdeckt wie zuvor aber vielleicht eine günstigere TER hat. An einem Beispiel von mir kann ich dir das gut erklären: In meinen Anfängen hatte ich lange einen Sparplan auf einen MSCI World ETF, die TER lag da bei ca. 0,4 %; mittlerweile gibt es aber deutlich günstigere ETFs auf den MSCI World; das wäre ein Fall in dem ich den alten ETF „ruhen lasse“, oder ggfls. sogar verkaufe und einen anderen bespare.

Liebe Grüße

Lisa

Wann wird endlich einmal wieder aktualisiert? September 21 ist schon sehr sehr alt.