Heute habe ich ein Beispiel zur Besteuerung von US-Dividenden | Vergleich mit und ohne Freibetrag vorbereitet. Wie genau funktioniert das Steuerabkommen für amerikanische Dividenden? Das erfährst du in diesem Artikel.

Um das Thema möglichst einfach zu erklären, habe ich zwei Grafiken aus einem meiner Depots erstellt, jeweils eine Abrechnung vom Februar, hier war mein Freibetrag (801€/Jahr) noch nicht ausgeschöpft, und eine vom Dezember. Hier war der Freibetrag bereits voll ausgeschöpft.

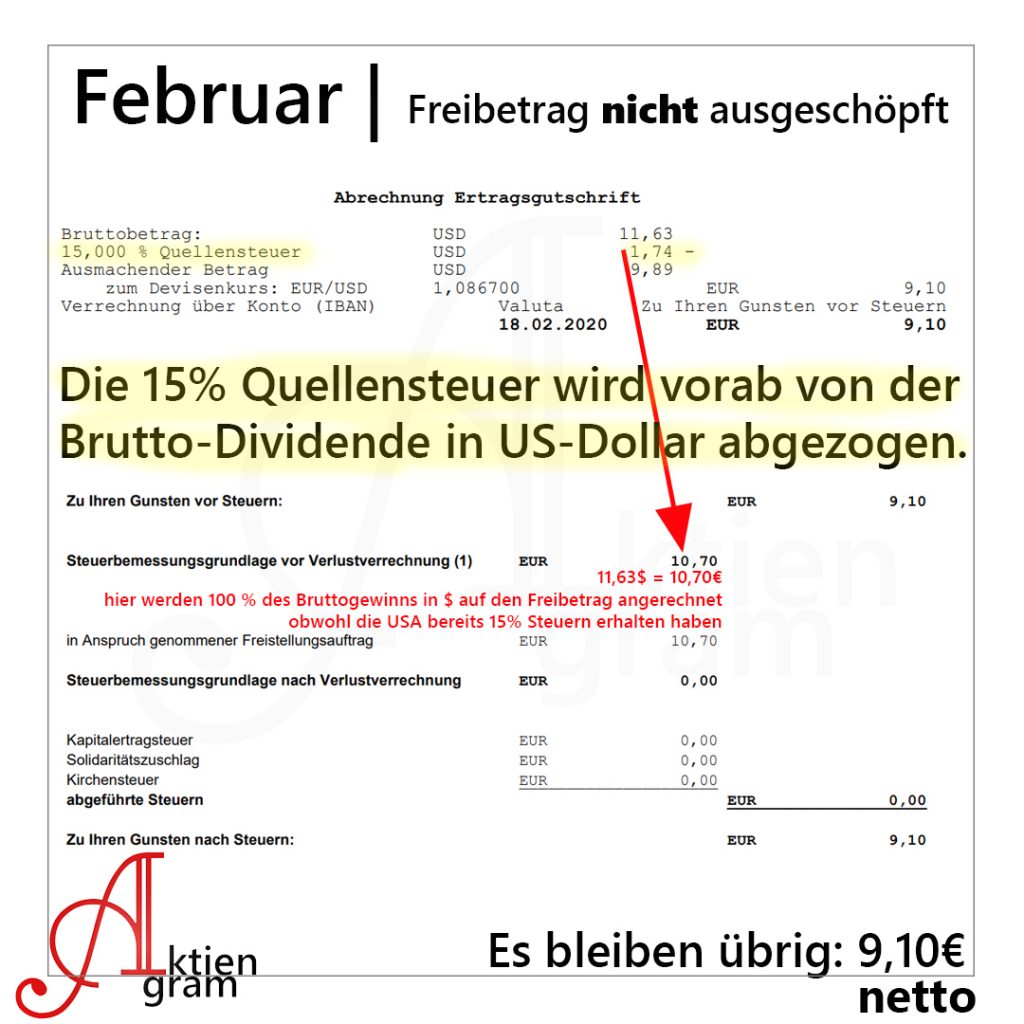

Der Freibetrag ist noch nicht ausgeschöpft – wie hoch ist die US-Quellensteuer?

Im Februar, als der Freibetrag noch nicht ausgeschöpft war sieht das wie folgt aus:

Doppelbesteuerungsabkommen

Das Doppelbesteuerungsabkommen soll verhindern, dass Personen, die in zwei Staaten Einkünfte erzielen, diese in beiden Staaten – also doppelt – versteuern müssen. So wie in diesem Beispiel zwischen Deutschland und den USA. Die ermäßigte Quellensteuer auf Dividenden wird durch das Abkommen von 30 % auf 15 % gesenkt.

Deutschland verrechnet also 15% Quellensteuer mit der Kapitalertragsteuer von 25%.

Daraus ergibt sich: ➞ 15% USA, 10% Deutschland

Wichtig ist, dass die Ermäßigung je nach Broker noch vorher beantragt werden muss. (Manche Banken aktivieren diese Funktion automatisch, aber achte unbedingt darauf, sobald die erste Dividende aus den USA eingeht).

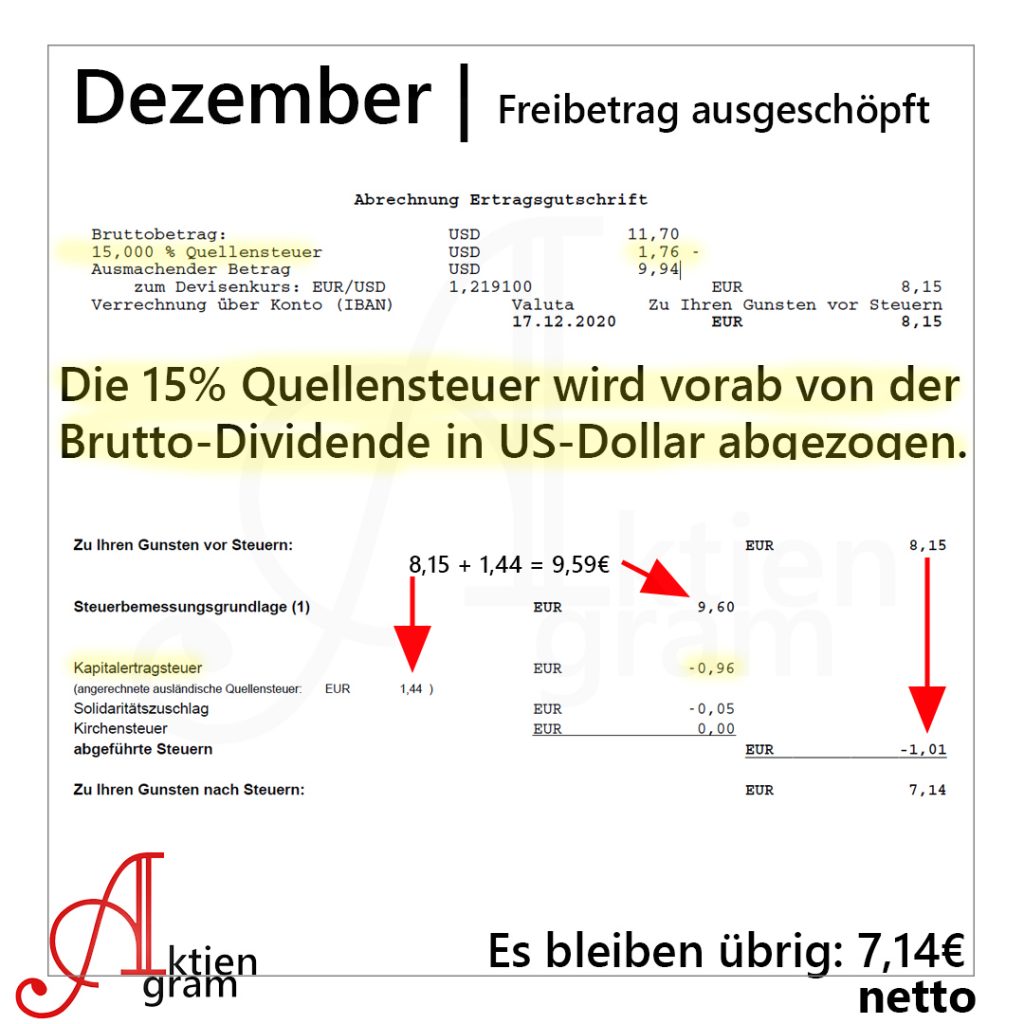

Der Freibetrag ist ausgeschöpft – wie hoch ist die US-Quellensteuer?

Die Kapitalertragsteuer (KapESt) in Deutschland beträgt 25%. Hinzu kommen 5,5% Solidaritätszuschlag (SolZ) und ggf. Kirchensteuer (KiSt).

US-Quellensteuer – ein weiteres Beispiel

Du bekommst 10,00 $ Dividende pro Aktie. Davon gehen 15% in die USA. ➞ Das macht 8,50 $ Dividende.

Da du in den USA bereits 15 % Steuern gezahlt hast, musst du in Deutschland nur noch 10 % Steuern zahlen. 1,00 $ gehen also an das deutsche Finanzamt.

Die Dividende von 10,00 $ wird mit dem aktuellen Dollarkurs (angenommen: 1,3514) in € umgerechnet. Das ergibt 7,40 €. Dieser Betrag wird von deinem steuerlichen Freibetrag abgezogen. Pro Aktie erhältst du also 8,50 $ bzw. 6,30 € auf dein Konto gutgeschrieben. Ist der Kapitalfreibetrag bereits ausgeschöpft, erhältst du 7,50 $ bzw. 5,50 €.

Die Brutto-Dividende in USD wird also in Euro umgerechnet und dieser Betrag wird dann auf den Freistellungsauftrag angerechnet. Sozusagen „unabhängig von der Quellensteuer“. Der Knackpunkt: Die Bruttodividende in Euro wird vollständig auf den Freistellungsauftrag angerechnet – unabhängig davon, dass bereits 15 % US-Quellensteuer einbehalten wurden. Du „verschenkst“ also 15% des Freibetrages in Bezug auf diese Dividendenzahlung. Sofern du deinen Freistellungsauftrag ohnehin nicht ausschöpfst, ist dieser Umstand zu vernachlässigen. Solltest du jedoch auch ohne deine US-Dividenden den Freibetrag vollständig ausschöpfen können, kann es sinnvoll sein, die US-Aktien in einem separaten Depot OHNE Freistellungsauftrag zu verwahren, um mit den Dividenden aus Ländern ohne Quellensteuer den vollen Freibetrag auszuschöpfen. Unterm Strich bleibt dir dann mehr von deiner Bruttodividende.

💡 Tipp: „Sofern Du Kapitalerträge erzielst, die oberhalb deines Freibetrages liegen, kannst Du überlegen, ein Zweitdepot zu eröffnen. Bündele Deine Aktien aus Ländern mit Quellensteuerabzug darin und stelle dort keinen Freistellungsauftrag. Nur dann wird die Quellensteuer angerechnet und verpufft nicht.“ Quelle: Finanztip

Als zusätzliche Ergänzung hier noch ein weiterführender Text aus dem Finanztip Forum dazu. Hier wird diskutiert, Titel mit US-Quellensteuer in ein Depot ohne Freistellungsauftrag zu nutzen, sofern man den Freibetrag anderweitig nutzt.

Zusammenfassung Quellensteuer

In unserem Beispiel hast du eine Dividende von 10,00 $ pro Aktie erhalten und musstest in Deutschland Kapitalertragsteuer (KapESt) auf deinen Gewinn zahlen. Da du bereits in den USA 15 % Steuern gezahlt hast, musst du in Deutschland „nur noch“ 10 % statt der üblichen 25 % zahlen.

Die Aktiengewinne in der Steuererklärung angeben

Zusätzlich zur Kapitalertragsteuer musst du gegebenenfalls noch Solidaritätszuschlag und Kirchensteuer zahlen. Wenn du in einem Jahr wenig verdienst, hohe Werbungskosten oder Sonderausgaben hast, kannst du dir einen Teil der gezahlten Steuern zurückholen.

Dafür benötigst du die Anlage Kap, in der alle Kapitalerträge eingetragen werden können – also auch Dividenden und Kursgewinne, wenn du zum Beispiel Aktien zu einem höheren Kurs verkaufst, als du sie gekauft hast.

Zu beachten ist, dass du bei deiner Bank einen Sparerpauschbetrag hast, den du in Zeile 12 einträgst. Deine gesamten Einkünfte aus Kapitalvermögen sind in Zeile 7 einzutragen und die anteiligen Gewinne aus Aktien in Zeile 8. In den Zeilen 48 und 49 können dann die einbehaltene Kapitalertragsteuer und der Solidaritätszuschlag angegeben werden. Die abgeführte Kirchensteuer kann als Sonderausgabe geltend gemacht werden.

Ergänzend findest du hier noch ein Steuerbeispiel zum Thema Aktiengewinne versteuern und wie du dafür dein Steuerformular ausfüllen musst.

Steuern bei Aktien, ETFs und Co.

Im Jahr 2023 wurde der Freistellungsauftrag für Kapitalerträge endlich angehoben. Ab 2023 gilt für jede natürliche Person in Deutschland ein Freibetrag von 1000 € pro Jahr. Mit einem Freistellungsauftrag können Privatanleger in Deutschland ihre Kapitalerträge bis zu einer Summe von 1000 € pro Jahr (seit 2023) steuerfrei erhalten. Den Freistellungsauftrag kannst du bei deiner Bank, meist online, einrichten. Er greift für Zinsen, fondsgebundene Ausschüttungen, Dividenden und realisierten Wertpapiergewinne. Weitere Infos rund um das Thema Steuern und Freistellungsauftrag einrichten findest du auf dieser Seite.

Aktiengram • Social Media

📀 Disclaimer: Das Investieren in Wertpapiere ist mit Risiken verbunden. Ihr handelt immer auf eure eigene Verantwortung! Bitte betreibt dabei immer eure eigene Recherche. Das gilt sowohl für Gebühren, Kennzahlen als auch für die Qualität von Aktien, Anleihen, ETFs und sonstigen Wertpapieren. Die genannten Informationen oder Kennzahlen wurden nach bestem Wissen und Gewissen notiert. Dabei besteht keine Garantie auf Richtigkeit oder Aktualität der Daten. Die genannten Informationen stellen keine Anlageberatung, keine Anlageempfehlung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung, Steuerberatung oder sonstige fachliche Beratung. Die Angaben auf dieser Website dienen lediglich dem Zwecke der Informationsbeschaffung und ersetzen keinen zertifizierten Steuerberater, Rechtsanwalt oder Lohnsteuerhilfeverein. Alle Angaben ohne Gewähr. Bei mit Stern (*) markierten Links handelt es sich um Affiliate-Links. Durch Nutzung dieser Links entstehen weder Nachteile noch Mehrkosten. Einige Anbieter ermöglichen dadurch sogar verbesserte Konditionen oder exklusive Boni und Prämien.

Hallo,

die deutsche Seite ist wunderschön beschrieben.

Ich kämpfe leider gerade mit der amerkanischen Seite: Formular W-8BEN (Fassung v. 2017)

In Part II muss ich die entprechende Vorschrift des DBA eintragen, in meinem Fall für ganz simple Aktiendividenden, damti sich die US-QDS für mich auf 15% reduziert.

Welcher Article und Paragraph wäre das?

Danke im Voraus

Hi

soweit ich weis, befreit Dich das W8 nur von der Zahlung von 30% US Quellensteuer auf Aktiengewinne. Dividenden werden in den US nicht mit 30% versteuert, sondern mit 15%. Hiervon bereit Dich leider auf kein W8. Diese 15% musst Du bei der Steuererklärung in Deutschland mit den fälligen 25% verrechnen.

LG

Hans

Hallo Lisa,

ohne Freistellungsauftrag wird die Quellensteuer komplett auf die deutsche Kapitalertragsteuer angerechnet.

Das heißt, du zahlst zwar erst einmal die deutsche Steuer plus SolZ, kannst dir die Zahlung aber über die jährliche Einkommensteuererklärung zurückholen, bis der Freibetrag von zur Zeit 801 Euro ausgeschöpft ist.

Im Endeffekt ist es also schlauer, im Depot mit Dividenden, bei denen ausländische Quellensteuer anfällt, den Steuerfreibetrag nicht zu verwenden.

Hey Tom, danke für den Hinweis!

Vielen Dank für die ausführliche Erklärung,ich muss das erst Mal alles Stück für Stück nachvollziehen,bis dann.

Zabidoubraune

WOW! Vielen Dank für die ausführliche und bildhafte Erklärung zu der Besteuerung von US-Dividenden. Genau danach habe ich gesucht!

Toll, dass es solche Informationen perfekt aufbereitet und kostenlos im Internet zu finden gibt. 🙂