Nach meiner nicht repräsentativen Umfrage zum Thema Junior-Depots habe ich auch von einigen Abonnenten den Wunsch nach einem Anbieter erhalten, bei dem Geldgeschenke zu beispielsweise dem Geburtstag des Kindes mit in das Depot integriert werden können. Am liebsten in einen ETF-Sparplan für Kinder.

Bei meiner Recherche bin ich dabei auf den ETF-Sparplan für Kinder* von OSKAR gestoßen. Das Angebot richtet sich vor allem an Eltern, die eher wenig Erfahrung mit der Börse haben, sich aber dennoch bewusst sind, dass es sinnvoll ist für seine Kinder KEIN Sparbuch, sondern besser Geld in ETFs anzulegen.

Hier sollte man ganz klar abwägen, ob man das Thema in die eigenen Hände nimmt und beispielsweise selbst ein Basis Depot erstellt oder stattdessen die „1 ETF Strategie“ nimmt. Wer sich das (noch) nicht zutraut, aber dennoch für seine Kinder vorsorgen möchte, für den ist OSKAR eine gute Option.

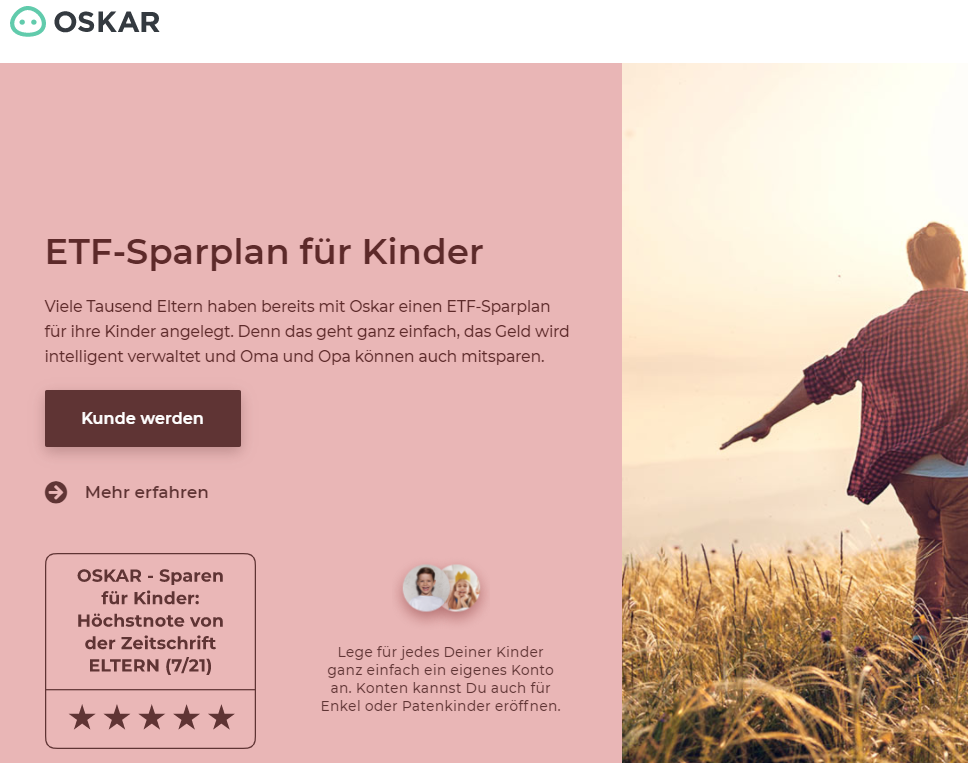

„Oma und Opa können auch mitsparen.“

Diesen Text liest man auf der Webseite von OSKAR und ist in meinen Augen eine ziemlich tolle Idee. Selbst habe ich schon häufig überlegt, wie man jungen Erwachsenden im Freundeskreis vielleicht das Thema Börse näher bringen könnte – wenn die Eltern hier ein Depot für ihre Kinder erstellt haben, wird das ganz einfach möglich. Toll finde ich auch: Konten kannst Du auch für Enkel oder Patenkinder eröffnen.

Mit einer Grafik wird das noch einmal verdeutlicht

Vorteile

- Die Eröffnung eines OSKAR Kontos* für Dein Kind ist ganz einfach

- Schon ab 25 Euro Sparrate im Monat

- OSKAR investiert in günstige ETFs

- Entscheide, ob das Konto rechtlich auf Dein Kind oder auf Dich laufen soll (mehr dazu)

- Mit OSKAR kannst Du jetzt schon für Studium, Ausbildung oder Auslandsaufenthalt Deines Kindes ansparen.

- Oma, Opa und andere können jederzeit mitsparen, da jedes OSKAR Konto eine eigene IBAN hat

- Wenn Du möchtest, kann Dein Kind lesenden Zugriff auf das Konto erhalten. So lernt es nebenbei etwas über Finanzen.

- OSKAR wurde von der Zeitschrift ELTERN mit der Höchstnote ausgezeichnet

- Stiftung Warentest über OSKAR: „OSKAR: Der kinderfreundliche Robo (Digitale Geldanlage)“

Im Artikel Kindergeld Aktien-Sparplan bin ich auf das Thema auch einmal genauer eingegangen.

Per Sparplan ans Ziel

Aus heutiger Sicht hätte ich mir definitiv gewünscht, dass zu meiner Geburt so ein ETF-Sparplan für mich eingerichtet worden wäre. Bei meinen Kindern möchte ich das definitiv machen.

Kosten und Gebühren

Dazu schreibt OSKAR auf der Webseite unter dem Punkt Kosten:

Es gibt keinen Ausgabeaufschlag, keine Performancegebühren, keine Depotgebühren und keine versteckten Kosten. Du zahlst eine Gebühr von 0,7% bis 1% pro Jahr. Hier muss man sich wie eingangs erwähnt überlegen, ob man bereit ist diese Gebühr zu zahlen oder die „günstigere“ Variante wählt und selbst ein Junior-Depot* anlegt und verwaltet.

Steuerliche Details

Dazu bietet OSKAR eine tolle Hilfestellung auf der Webseite und zeigt jeweils die Unterschiede zwischen „Depot auf den Namen des Kindes vs. auf die Eltern“ sehr gut auf.

OSKAR im Namen „des Kindes“ eröffnen

Der Abschluss im Namen des Kindes hat einen steuerlichen Unterschied zur Folge: Normalerweise kann jedes Kind (und jeder Erwachsene) einen Sparerpauschbetrag in Höhe von 801 Euro im Jahr nutzen. Auf diesen Betrag fallen dann keine Steuern an. Erträge auf Depots, die auf den Namen des Kindes lauten, können aber zusätzlich bis zur Höhe des steuerlichen Grundfreibetrags (9.744 Euro) und der Sonderausgabenpauschale (36 Euro) steuerfrei bleiben. Insgesamt beträgt die steuerfreie Einkommensgrenze bei Kindern im Jahr 2021 also 10.581 Euro. Durch das Einreichen einer sogenannten Nichtveranlagungsbescheinigung (NV-Bescheinigung) für das Kind kannst Du dies sicherstellen. Mit OSKAR kannst Du Konten auf den Namen des Kindes eröffnen und so von den Steuervorteilen profitieren.

Wichtige Punkte

- Kapitalerträge bis 10.581 Euro pro Jahr steuerfrei (Pauschbetrag (801 Euro), Grundfreibetrag (9.744 Euro), Sonderausgabenpauschale (36 Euro))

- Geld gehört dem Kind (hat Kontrollvollmacht)

- Es fällt keine Schenkungssteuer an (wenn innerhalb von 10 Jahren nicht mehr als 400.000 Euro eingezahlt werden)

- Aufwand ist größer, da alle Erziehungsberechtigten zustimmen müssen, Geburtsurkunde muss eingereicht werden

- Übersteigt das Vermögen 7.500 Euro, entfällt Anspruch auf BAfög

- Ist das durchschnittliche Einkommen höher als 470 Euro pro Monat (bzw. 445 Euro pro Monat Ost), entfällt die kostenlose Familienversicherung

- Die Eröffnung eines Kinderkontos ist nur für Minderjährige möglich

OSKAR im „eigenen Namen“ eröffnen

Du kannst selbstverständlich auch in Deinem eigenen Namen Geld für das Kind anlegen. Dann kannst Du zwar die steuerfreie Einkommensgrenze für das Kind nicht voll nutzen, die Einrichtung eines ETF-Sparplans ist aber deutlich unkomplizierter: Du musst keine Geburtsurkunde einreichen, eine NV-Bescheinigung spielt in der Regel ebenfalls keine Rolle mehr und das angesparte Geld gehört Dir. So kannst Du selbst entscheiden, wann Du Deinem Nachwuchs das Vermögen überträgst. Und darüber hinaus kannst Du entscheiden, wie viel Geld Du überträgst. Das maximale Vermögen Deines Kindes darf nämlich nach wie vor bei maximal 7.500 Euro liegen, wenn der Anspruch auf BAföG gewahrt bleiben soll.

Bitte befrage zu Deiner persönlichen steuerlichen Situation Deinen Steuerberater.

Wichtige Punkte

- Kontrolle über das Geld geht nicht an das Kind über

- Steuerliche Vergünstigungen entfallen, da eigene Freibeträge verwendet werden müssen

- Kontoeröffnung ist sehr einfach

- BAföG und Versicherungen sind kein Thema

- Nur Du hast Zugriff auf das Konto. Falls Du möchtest, dass auch der zweite Erziehungsberechtigte Zugriff auf das Konto hat, so wähle bitte als Antwort „Kind“ auf die Frage „Soll die Geldanlage in Deinem Namen oder im Namen des Kindes abgeschlossen werden?“

Und sonst..?

Da ich selbst noch keine Kinder habe, kann ich hier keinen persönlichen Erfahrungsbericht schreiben. Ich weiß aber von einigen Abonnenten, dass sie OSKAR nutzen und damit zufrieden sind. Ganz klar ist aber auch zu sagen, dass man mit einem „selbst gemanagten“ Depot immer noch mehr Kontrolle und Möglichkeiten hat. Wie eingangs schon erwähnt ist es aber für Anfänger, die stattdessen das Geld auf dem Sparbuch „anlegen“ der perfekte Start.

Persönlich schauen ich mir in den nächsten Wochen einmal das VL-Sparen bei OSKAR* an. Hier sind mir bisher keine anderen Anbieter bekannt, die eine Anlage von Vermögenswirksamen Leistungen in ETFs anbieten.

Mit Stern(*) markierte Links sind Affiliate-Links. Die Angaben auf dieser Website dienen lediglich dem Zwecke der Informationsbeschaffung und stellen keine steuerliche Hilfeleistung (Beratung) i.S.d . StBerG § 1 ff. dar. Sie ersetzen keinen zertifizierten Steuerberater, Rechtsanwalt oder Lohnsteuerhilfeverein. Alle Angaben auf dieser Seite sind ohne Gewähr. Keine Anlageberatung – Keine Rechtsberatung – Keine Haftung auf Richtigkeit.

Hi

Ich bin über Google auf deine Seite gestoßen. Sie ist sehr interessant.

Zum Thema Kinder.

Ich habe für meine Kids einen Sparplan bei Finvesto/Ebase.

Das Kinderdepot ist bis zum 18. Geburtstag kostenfrei egal wie viele Etfs oder Fonds.

Thema VWL

Bin seit Jahren bei Finvesto/Ebase.

Da gibt es sehr viele VL ETFs.

Die Kosten sind 5€ ? Pro Jahr ( bin mir aber nicht sicher).

Vielleicht hilft dir das bei deinem Thema.

VG Enrico

Hallo Lisa, ich benutze beide hier beschrieben Varianten, also VwL und für unsere Tochter die Kinder Version. Für VwL ist es aus meiner Sicht eine total einfache Möglichkeit die man sehr schnelle einrichten kann.

Es gibt dort keine srategische Wahl sondern “nur” eine 100% Aktien Strategie – Aber die bis zu 40€ vom Arbeitgeber dort anzulegen halte ich für sinnvoll.

Wer das notwendige Kleingeld hat, kann sich natürlich noch die 10.000 Euro anlegen, damit die Gebühren reduziert werden. Für unsere Tochter habe ich es aus genanntem Grund von dir genommen. Jeder der möchte, kann etwas einzahlen und alles weitere passiert automatisch.

Ich hab’s als ersten Versuch genutzt und schaue mir die Performance des Robos über mindestens zwei Jahre an.

Danach entscheide ich, ob ich es dann auf ein selbst verwaltetes Junior Depot umschichte oder bei OSKAR bleibe.

Aktuell ist meine Rendite auf meinem eigenen Depot höher als die bei OSKAR, aber das schaue ich mir über einen längeren Zeitraum an.

Grüße

Gute Zusammenfassung und schöne Übersicht. Die grafische Aufarbeitung des Depots bei Oskar finde ich sehr gelungen. Die tatsächlichen Kosten sind aber ein bisschen höher als die Angaben von 0,7 – 1%. Trotzdem seit einem Jahr mit zwei Depots für die Kids dabei und 25% im Plus. Also eine tolle Sache in meinen Augen.

Hey Lisa

kurzes Feedback von mir: Ich nutze Oskar für meine Tochter und finde es klasse. Sehr einfach zu bedienen, man kann neben der Sparrate zusätzlich einzahlen (z.B. wenn es Geldgeschenke zum Geburtstag gibt) und die Rendite ist auch gut. 1,0 % / 0,8 % Gebühren sind nicht wenig, da wäre ein Welt-ETF günstiger, aber irgendwie gibt mir diese „gemanagte“ Sache auch das Gefühl von mehr Sicherheit.

Da kennen sich welche in der Auswahl der Wertpapiere deutlich besser aus als ich. Daher akzeptiere ich dann auch die Gebühren. 😄

Wenn ich einmal entscheide das alles selbst in die Hand zu nehmen würde ich wahrscheinlich auch ein Junior-Depot eröffnen und den MSCI World All Country World oder Vanguard FTSE nehmen.