Bei Trade Republic gibt es ab sofort 2% Zinsen p.a. auf das Cash-Guthaben der Kunden. Aktuell gibt es keine zeitliche Begrenzung des Angebots und gilt sowohl für Neukunden als auch Bestandskunden.

- Die Zinsgutschrift erfolgt monatlich.

- Die Zinsen werden täglich auf das Guthaben angespart und am Ende eines Monats gezahlt.

- Bis zu einem Guthaben von 50.000 €.

- Es gibt keine Mindestlaufzeit: Das Geld kann jederzeit ein- und ausgezahlt werden.

- 100.000 € Einlagensicherung.

Zinsgutschrift aktivieren

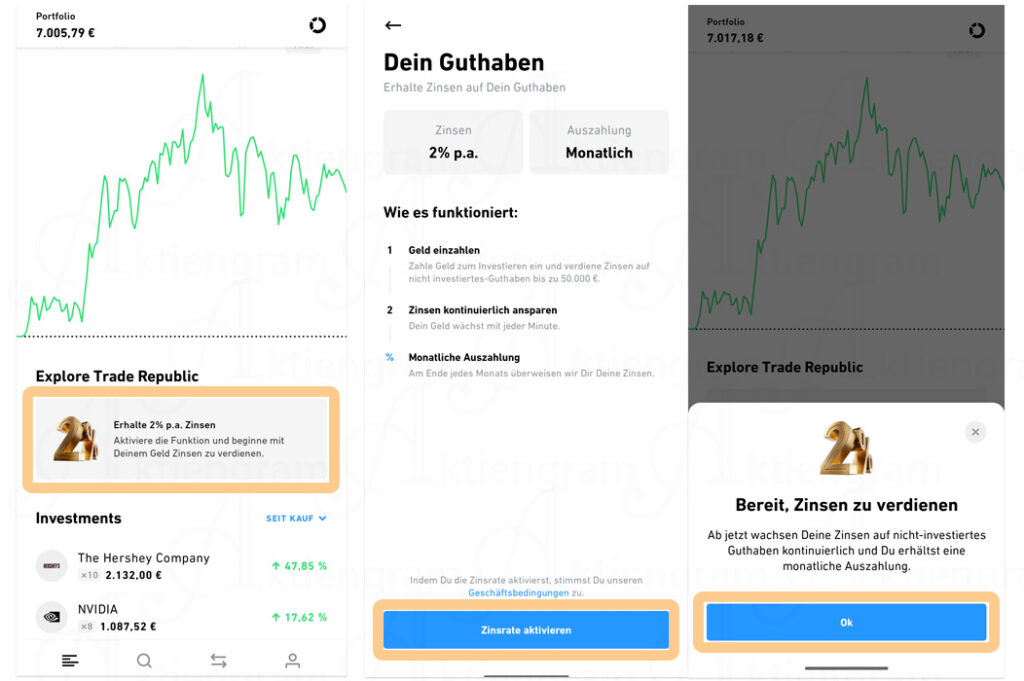

In 3 Schritten lässt sich die monatliche Zinsgutschrift aktivieren:

- Nach dem Login bei Trade Republic seht ihr unter dem Portfolio-Chart den Hinweis zur Aktion.

- Nachdem ihr die Aktion anklickt, erhaltet ihr noch einmal die Übersicht zu den Konditionen.

- Mit einem Klick auf „Zinsrate aktivieren“ ist euer Cash-Konto ab sofort aktiv und ihr könnt Zinsen verdienen.

Persönliche Einschätzung

Da ich selbst bereits Kundin bei Trade Republic bin und das Depot in der Vergangenheit eher für kurzfristigere Käufe und Verkäufe genutzt habe, bietet sich mir damit sozusagen noch eine weitere Funktion: als eine Art Tagesgeldkonto. Vielleicht „lagere“ ich meinen Notgroschen ab sofort dort.

Häufige Fragen

Bei mir wird die Zinsrate nicht angezeigt, was kann ich tun?

- Stelle sicher, dass die Trade Republic App auf dem neusten Stand ist: Überprüfe das in deinem App- oder Google Play-Store.

- Logge dich aus der App aus und wieder ein.

- Wenn beides nichts hilft: Deinstalliere die App und installiere sie neu. Dann sollte die Funktion angezeigt werden.

Werden die Steuern auf die Zinsen automatisch abgezogen?

- Ähnlich wie bei Dividenden oder auch dem Verkauf von Aktien mit Gewinn greift hier der persönliche Freistellungsauftrag. Der Freibetrag wurde in diesem Jahr auf 1000 € (vorher 801 €) pro Person angehoben. Sobald der Betrag ausgeschöpft ist, werden Steuern automatisch durch Trade Republic abgeführt. Depot bei Trade Republic: Freistellungsauftrag einrichten.

Hat dir der Beitrag geholfen? Unterstütze hier meine Arbeit mit Aktiengram. Danke!

Aktiengram • Social Media

📀 Disclaimer: Das Investieren in Wertpapiere ist mit Risiken verbunden. Ihr handelt immer auf eure eigene Verantwortung! Bitte betreibt dabei immer eure eigene Recherche. Das gilt sowohl für Gebühren, Kennzahlen als auch für die Qualität von Aktien, Anleihen, ETFs und sonstigen Wertpapieren. Die genannten Informationen oder Kennzahlen wurden nach bestem Wissen und Gewissen notiert. Dabei besteht keine Garantie auf Richtigkeit oder Aktualität der Daten. Die genannten Informationen stellen keine Anlageberatung, keine Anlageempfehlung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung, Steuerberatung oder sonstige fachliche Beratung.

Bei mit Stern (*) markierten Links handelt es sich um Affiliate-Links. Durch Nutzung dieser Links entstehen weder Nachteile noch Mehrkosten. Einige Anbieter ermöglichen dadurch sogar verbesserte Konditionen oder exklusive Boni und Prämien.

Hi Lisa,

finde ich ziemlich cool da ich eh TR schon seit je her nutze. Kleiner Hiwneis von meiner Seite: In der App wurde mir die Funktion vorhin nicht angezeigt – habe sie dann neuinstalliert und jetzt klappt alles. 🙂

Liebe Grüße

H. Ecker

Hi Lisa,

danke für den Tip, funktioniert auch mit Aktualisierung der APP, ohne Neuinstallation.

LG Olli

Prima Angebot. Bei TradeRepublic habe ich zwar nur noch mein Zweitdepot, bin aber jetzt froh, es nicht aufgegeben zu haben.

Ein Teil meines Notgroschens ist schon auf dem Weg.

2% bei monatlicher Zinsgutschrift ist derzeit das beste Angebot am Markt. Und das selbst bei Bestandskunden, ohne Trick und doppelten Boden.

Anzeige

Ich habe zuerst meinen Augen nicht getraut, als TR mir das Angebot in der App gezeigt hat und war mir sicher, dass es sich um einen Werbedeal zur Neukundengewinnung handelt – aber nein. Ich bin echt begeistert und freue mich nun über die Verzinsung meiner Dividenden, bis ich eine neue Kaufgelegenheit gefunden habe 😉

Viele Grüße und ein gesundes neues Jahr,

MrTott

Danke für die tolle Übersicht Lisa.

Kleiner Hinweis für Leute die sich neu bei Trade Republik anmelden und auch eine Gratis Aktie dazu bekommen.

Die Meldung zu den Zinsen wie oben beschrieben ist erstmal nicht sichtbar, da dort die Meldung zur Gratisaktie angezeigt werden.

Ihr müsst die Meldungen zu den Gratisaktien nach „Links“ wegwischen (wie bei Tinder ;)).

Ich habe mich dumm und dämlich gesucht…

Viel Spaß,

Max

Hallo,

leider lässte sich die gratis Aktie nicht wegwischen, da tut sich nix

Anzeige

Anzeige

Hallo Lisa,

ich habe gehört das man irgendwelchen geänderten AGB’s zustimmen muss um diese Zinsen zu erhalten. Finde diesen Umstand sehr merkwürdig. Angeblich hat das was mit potentiell zukünftigen Negativzinsen zu tun.

Wie gesagt habe es nur gehört und nicht selber recherchiert. Was sagst du dazu? Hast du die damit intensiver auseinander gesetzt, und kannst das bestätigen oder dementieren?

Mir fällt nur auf das gerade nahezu jeder youtuber etc. für Trade Republik wegen dieser Zinsen Werbung macht.

Viele Grüße und weiterhin wachsende Dividenden.

Stephan

Hallo, ich habe das Konto bei bei Trade republic vor ca zwei Jahren eröffnet aber nur mal ein paar Cent eingezahlt.

Nun habe ich einen größeren Betrag überwiesen um die 2% Zinsen zu nutzen. Finde aber nirgendwo einen Button um die Zinsen zu aktivieren.

Ein telefonischer Kontakt ist nicht möglich und die Emails zu meiner Anfrage sind nicht hilfreich.

Wird denn automatisch verzinst ?