Nachdem ich im ersten Teil der Reihe zum Thema nebenberuflich Gründen bereits das Thema Geschäftskonto beschrieben habe, möchte ich heute einmal auf eure Fragen zu den Rechnungen eingehen. Wie schreibt man eigentlich eine Rechnung als Kleinunternehmer und was muss man dabei beachten?

Was ist überhaupt ein Kleinunternehmer?

Als Kleinunternehmer gilt man in Deutschland im Jahre 2022 wenn die Umsätze im vorherigen Kalenderjahr nicht über 22.000 € lagen und im aktuellen Kalenderjahr voraussichtlich die Grenze von 50.000 € nicht übersteigen werden. Die gesetzliche Regelung ist im § 19 UStG beschrieben.

Entscheidet man sich für die Nutzung der Kleinunternehmerregelung, muss (darf) man auf seinen Rechnungen keine Umsatzsteuer ausweisen. Das führt zu einer „bürokratischen Entlastung“, da man somit keine regelmäßige Umsatzsteuervoranmeldung abgeben muss.

Wichtig ist dann der Hinweis auf jeder ausgestellten Rechnung, der beispielsweise lauten kann: Kein Ausweis von Umsatzsteuer, da Kleinunternehmer gemäß § 19 UStG.

Auch interessant: Wer sich bei der Gründung freiwillig gegen die Kleinunternehmerregelung entscheidet, ist für mindestens 5 Jahre an diese Entscheidung gebunden. Erst danach ist ein Wechsel zur Kleinunternehmerregelung möglich.

Wie habe ich es gemacht?

Zugegeben, bei meinem Start mit Aktiengram habe ich mir 0,0 Gedanken um dieses Thema gemacht. Erst als dann auch die Webseite erfolgreich gestartet war und hier und da Anfragen kamen für beispielsweise das Nutzen von Affiliate-Links oder sogenannte „Profil Shout-Outs“ bei Instagram, habe ich begonnen, mich hier einzulesen.

Schnell war klar: Wenn ich Geld mit meiner Webseite verdiene, muss ich ein Gewerbe anmelden. Da führt kein Weg dran vorbei.

Da ich noch so überhaupt keine Vorstellung hatte, mit welchem Umsätzen hier zu rechnen wäre, habe ich mich zu Beginn also erst einmal für die Kleinunternehmer-Regelung entschieden. Ganz am Anfang waren meine Rechnungen dabei noch selbst erstellt mit Word und zur Übersicht nach Monaten hatte ich parallel eine Excel-Datei. Über die Zeit wurde das unglaublich unübersichtlich und heute bin ich froh, eine Software für all diese Ablagen und Sortierungen zu verwenden.

So musste ich mich dann auch erstmalig mit der Frage „Wie schreibe ich eigentlich eine Rechnung?“ auseinandersetzen.

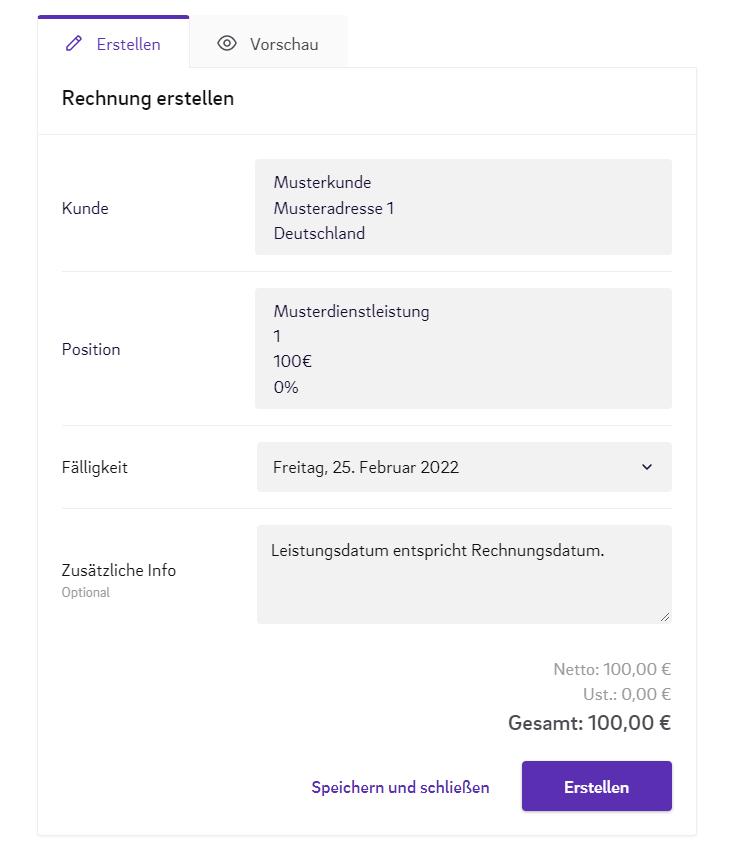

Aufbau der Rechnung

Im Prinzip ist der Unterschied zu einer „normalen“ Rechnung hier lediglich der Hinweis auf die nicht ausgewiesene Umsatzsteuer. Man kann sich hier also an den normalen Pflichtangaben für Rechnungen orientieren. Eine vollständige Auflistung findet man Beispielsweise auch hier.

- Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

- Steuernummer

- Ausstellungsdatum der Rechnung

- Rechnungsnummer (Fortlaufende)

- Menge / Bezeichnung der gelieferten Ware oder der Dienstleistung

- Zeitpunkt der Lieferung bzw. Leistung

Rechnungs-Vorlage für Kleinunternehmer

Unter dem Youtube Video von Kontist* zu genau diesem Thema habe ich auch eine schöne Vorlage entdeckt und bin mal so frei, diese gleich hier mit euch zu teilen: Rechnungsvorlage bei Google Docs (nur Lesezugriff – zum Bearbeiten duplizieren).

Das Video selbst kann ich euch übrigens auch sehr empfehlen, hier erklärt Melchior von Kontist noch einmal alle wichtigen Punkte in knapp 5 Minuten.

Rechnungen erstellen und verwalten

Wer das Geschäftskonto von Kontist nutzt, kann sich hier auch einmal das Tool zur automatischen Rechnungsstellung ansehen. Selbst habe ich das auch für einige Monate genutzt, bis ich zu einer Buchhaltungssoftware gewechselt bin. (Hier habe ich mich für Lexware Office* entschieden, dazu folgt auch noch ein eigener Artikel.)

Gerade am Anfang, wenn man möglichst wenige Invesitionen zum Start tätigen kann oder möchte, ist dieser Weg vielleicht eine gute Möglichkeit, da ihr hier auf jeden Fall alle wichtigen Daten in eurer Rechnung erfasst.

Hier lassen sich auch direkt mit Kontist die Rechnungen verwalten und die zugehörigen Zahlungen verknüpfen.

Reverse-Charge-Verfahren für Kleinunternehmer

„Reverse-Charge-Verfahren – das bedeutet zunächst, dass die Steuerschuld auf den Kunden übertragen wird. Genauer gesagt, geht es hier um Umsatzsteuern, die bei der Anwendung dieses Verfahrens eben nicht vom Leistungserbringer, sondern vom Leistungsempfänger geschuldet ist.“

Quelle: Kontist Blog

Gründer-Reihe

In dieser Artikel-Reihe werde ich nach und nach zu den Themen „Kleingewerbe / Nebengewerbe“ gründen (Kategorie: Gründer) noch weitere Artikel verfassen. Lasst mir gerne Feedback da!

Aktiengram • Social Media

Die genannten Informationen stellen keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung, Steuerberatung oder sonstige fachliche Beratung. Bei mit Stern (*) markierten Links handelt es sich um Affiliate-Links. Durch Nutzung dieser Links entstehen weder Nachteile noch Mehrkosten. Einige Anbieter ermöglichen dadurch sogar verbesserte Konditionen oder exklusive Boni und Prämien.

Freue mich auf die nächsten Teile. Ich habe im Januar mein Nebengewerbe für’s Lego Business gegründet. ☺️☺️☺️ Super interessant daher für mich!