Im heutigen Beitrag soll es einmal um die Cash-Aufteilung und das Thema Cashreserve gehen. Bevor ich aber näher darauf eingehe, was ich genau darunter verstehe und ob man eine solche Cashreserve braucht, möchte ich eine klare Trennung zwischen den verschiedenen „Geldtöpfen“ machen und den Sinn dahinter erklären.

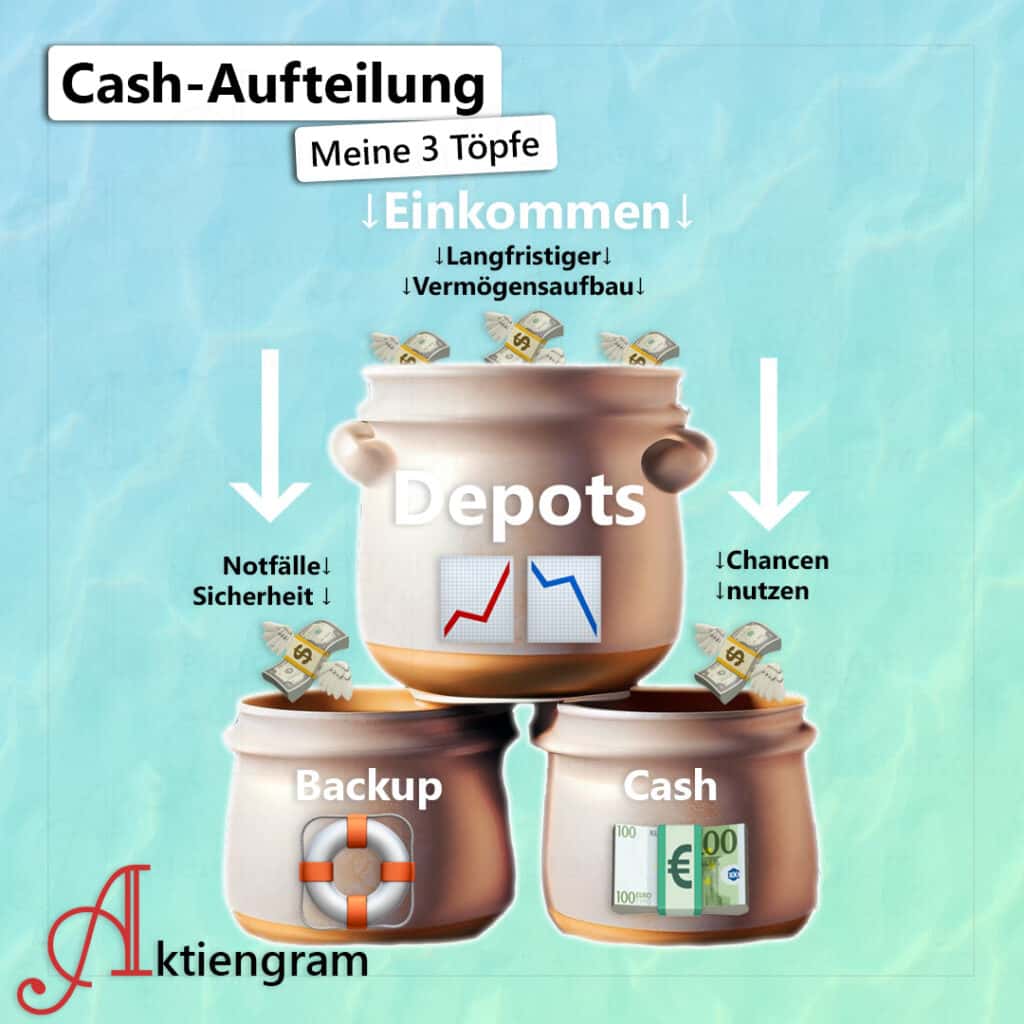

Wie man in der Grafik gut erkennen kann, fließt ein Teil meines Einkommens immer fest in mein Depot und dient dem langfristigen Vermögensaufbau. Hier spielen vor allem Aktien– und ETF-Sparpläne eine große Rolle. Daneben gibt es aber noch zwei weitere Töpfe, die meiner Meinung nach ebenfalls Beachtung verdienen.

Das Backup: Der Notgroschen 🛟

Der erste Topf, auf den ich nur ganz kurz eingehen möchte, ist der „Notgroschen“, den ich auch gerne als „Backup“ bezeichne, weil es der Teil des persönlichen Vermögens ist, der im Falle einer Notsituation oder eines unvorhergesehenen Ausfalls, z.B. des Autos oder der Heizung, dazu verwendet werden kann, den ursprünglichen Zustand wiederherzustellen. Ähnlich wie ein Backup auf dem Computer oder Smartphone dazu dient, im Falle eines Fehlers oder Datenverlustes den ursprünglichen Zustand wiederherzustellen. Wie hoch das Backup sein sollte, hängt sehr von den persönlichen Vorlieben ab. Ich selbst fühle mich mit 4 netto Monatsgehältern als Backup wohl, das kann aber je nach persönlichem Sicherheitsempfinden, beruflichem Umfeld oder anderen äußeren Umständen angepasst werden. Jemand der selbstständig ist und vielleicht schwankende Einnahmen hat, benötigt häufig ein höheres Backup als jemand in einem Angestellten-Verhältnis. Es gibt durchaus Menschen, die mit ihrem Backup mindestens ein halbes Jahr oder sogar ein Jahr überbrücken wollen, ohne gravierende Einschnitte in der Lebensgestaltung machen zu müssen. Aber genug vom Backup – darum soll es hier gar nicht gehen, sondern um die Cashreserve, die explizit für Investitionen und die Nutzung von Chancen zurückbehalten wird.

Die Cashreserve 💶

An dieser Stelle kann man sich natürlich fragen, warum ich diesen Beitrag gerade jetzt schreibe, wo man von allen Seiten den Ruf „BUY THE DIP!“ hört und ein großer Teil der Privatanleger vermutlich seine Barreserven bereits vollständig aufgebraucht hat. Die Antwort lautet: Genau deshalb kommt der Beitrag jetzt. Man muss diesen Beitrag langfristig verstehen und eine Cashreserve baut man meiner Meinung nach am besten über einen längeren Zeitraum auf, so wie man eine große Aktienposition auch wunderbar über einen Sparplan aufbauen kann. Irgendwann kommt der nächste Bullenmarkt und spätestens dann sollte man sich mit dem Thema Cashreserve auseinandergesetzt haben. Ich könnte mir vorstellen, dass sich viele noch nie wirklich mit dem Thema auseinandergesetzt haben und die Bedeutung für den langfristigen Vermögensaufbau möglicherweise deutlich unterschätzen. Hinzu kommt, dass der Punkt Disziplin beim Aufbau einer Liquiditätsreserve eine unglaublich große Rolle spielt.

Mein Gehalt läuft z. B. über mein ING Girokonto*, von dort überweise ich regelmäßig feste Beträge auf das Tagesgeldkonto. Diese klare Trennung hilft mir, den Überblick zu behalten und die Cashreserve nicht versehentlich anzutasten.

Wir brauchen wahrscheinlich nicht darüber zu diskutieren, dass man überflüssiges Geld möglichst investiert und für sich arbeiten lässt, anstatt unnötig große Summen auf dem Sparbuch zu horten. Ich selbst lege einen großen Teil meines Gehalts über Sparpläne und gezielte Einzelkäufe im monatlichen Rhythmus an. Dennoch versuche ich, gerade in Bullenmärkten, wie wir sie in den letzten 10 Jahren häufig erlebt haben, einen kleinen Teil meines Geldes als Liquiditätsreserve zu halten. Ich muss zugeben, dass dies in vielen Phasen unglaublich schwierig ist und ich vor allem in der Vergangenheit dazu tendierte, immer nahe bei 100% investiert zu sein (mit Ausnahme meines Backups). Beim Corona-Crash habe ich in kurzer Zeit meine gesamte Barreserve investiert und hätte aus heutiger Sicht besser einen Teil für weitere Zukäufe zurückbehalten. Im Nachhinein ist man immer schlauer.

💡 Cashreserve = Tagesgeld: Hier geht es zum aktuellen Tagesgeld Vergleich

Warum du eine Cashreserve aufbauen solltest? 🤔

Der Sinn einer guten Cashreserve, also eines zweiten Geldspeichers, liegt zum einen darin, in Krisenzeiten und bei Kurseinbrüchen liquide zu sein und Sondersituationen, die am Aktienmarkt immer wieder auftreten, für sich nutzen zu können. Die Cashreserve kann aber auch dazu dienen, in persönlichen Krisen den Notgroschen zu ergänzen und zu verhindern, dass man zum ungünstigsten Zeitpunkt Aktien oder andere Vermögenswerte verkaufen muss. Nicht zu vergessen ist auch der mögliche Nutzen der Cashreserve außerhalb des Aktienmarktes. Ich denke hier an Situationen bei denen vielleicht eine gute Immobilie, ein Grundstück oder eine andere Investition kurzfristig und unverhofft zum Kauf bereit steht, die man sich nur mit entsprechendem Bargeld sichern kann. Die Beispiele lassen sich beliebig erweitern und ich möchte mit diesem Beitrag nur für das Thema und den Sinn dahinter sensibilisieren. Ich selbst versuche also immer einen kleinen Teil meines Geldes beiseite zu legen, um für unvorhergesehene Gelegenheiten gerüstet zu sein.

Wie geht ihr mit dem Thema Bargeldreserve um? Habt ihr euch darüber schon mal Gedanken gemacht oder fällt es euch schon schwer, einen vernünftigen Notgroschen anzulegen? Die FOMO am Aktienmarkt (Fear of Missing Out) ist zumindest für mich der größte Gegner beim Aufbau einer Cashreserve.

Aktiengram • Social Media

📀 Disclaimer: Das Investieren in Wertpapiere ist mit Risiken verbunden. Ihr handelt immer auf eure eigene Verantwortung! Bitte betreibt dabei immer eure eigene Recherche. Das gilt sowohl für Gebühren, Kennzahlen als auch für die Qualität von Aktien, Anleihen, ETFs und sonstigen Wertpapieren. Die genannten Informationen oder Kennzahlen wurden nach bestem Wissen und Gewissen notiert. Dabei besteht keine Garantie auf Richtigkeit oder Aktualität der Daten. Die genannten Informationen stellen keine Anlageberatung, keine Anlageempfehlung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung, Steuerberatung oder sonstige fachliche Beratung.

Bei mit Stern (*) markierten Links handelt es sich um Affiliate-Links. Durch Nutzung dieser Links entstehen weder Nachteile noch Mehrkosten. Einige Anbieter ermöglichen dadurch sogar verbesserte Konditionen oder exklusive Boni und Prämien.

Hallo Lisa, ich habe ein Tagesgeldkonto, dort liegen immer mindestens 2 Monatsgehälter für alles Mögliche, auch für Urlaub. Ich habe dort einen Dauerauftrag laufen . Ein anderes Tagesgeldkonto ist für etwaige Sonderausgaben da, Z. B für Kundendienst am Auto. Auch da habe ich einen kleinen Dauerauftrag. Aber den größten Teil investiere ich in Sparpläne verschiedener ETF und Aktien. Auch lege ich einen großen Teil in eine digitale Vermögensverwaltung eines globalen Portfolios.

Vielen Dank für Deinen Beitrag. Viele Grüße Robert

Hallo Lisa,

ich habe ein Giro Plus Konto wo ich 2-5 Monatsgehälter für Urlaub, Sondertilgung Hypothek und Anschaffungen anspare. Seid Februar habe ich auf dem Scalable Capital Konto einen größeren Teil eingezahlt was Zinsen bringt und für Anlagen dient. Sonst investiere ich jeden Monat ein Teil des Gehalts in drei Portfolios.

Wieder ein interesanter Beitrag von Dir.

Danke und liebe Grüße

Thomas GF

Hallöchen,

vielen Dank für deine Beiträge/ deine Arbeit.

Ich bin stets per Sparpläne zu 99% „all-in“. Ich bin im Aufbau.

Man könnte ja im Notfall Kredit nehmen und mit seinem guten Namen bürgen oder aber sein Depot beleihen.

Hallo Lisa,

ich fahre da seit über 20 Jahren erfolgreich ein anderes System.

ACHTUNG: Dieses ist für meine persönliche Situation und meinem Risikoprofil passend. Das kann für dritte (zu) riskant sein. Der Dispo ist der teuerste Kredit und sollte, wenn überhaupt, nur kurzfristig genutzt werden. Ich habe meine Finanzen schon immer fest im Griff.

Meine Rahmenparameter:

– im öffentlichen Dienst (geringes Risiko beim Einkommen)

– seit 1995 Depot

– feste Sparrate

– zusätzlich variable Sparrate ca. 500 bis 600 Euro am Monatsende (was halt übrig bleibt)

– Dispo vorhanden

– Bereitschaft notfalls zu JEDEN Kurs Wertpapiere zu verkaufen

Annahme:

– 1.000 Euro zu 12% Dispo sind 120 Euro Zinszahlungen

– 1.000 Euro zu 5% + langfristig investiert sind ca. 50 Euro Ertrag

– Zinsen auf dem Girokonto/ Geldmarktkonto zwischen 0 und 1%

Planbare Ausgaben wie Urlaub werden vom variablen Sparen beglichen.

Nicht planbare Ausgaben ebenfalls + von der festen Sparrate. Falls dies nicht ausreichend ist, vom Dispo oder dem Depot.

Wenn ich ca. 1 Monat 2.000 Euro aus dem Dispo finanzieren müsste, kostet das mich ca. 20 Euro. Das ist billiger, als das 2.000 Euro NICHT zu investieren und auf den Zinsertrag zu verzichten.

Ich habe in über 20 Jahre trotz z. B. Autoreparaturen, nie nennenswert auf den Dispo zugreifen müssen (einmal in den letzten 3 Jahren wegen einer Überschneidung, Zinsen kleiner 10 Cent). Zudem habe ich nie Wertpapiere zwangsweise verkaufen müssen. Rechnerisch habe ich so ca. 1.000 Euro zusätzlichen Kapitalertrag gehabt (ohne Zinseszins).

Ich bin also fast immer zu 99% investiert. Auch bei fallende Börsenkursen kaufe ich regelmäßig dazu. Das passt zu mir besser, als bei einer Chance x Prozent als Reserve einzusetzen. Da schichte ich lieber notfalls um.

Beste Grüße

Marc

Ps: Meine Meinung und Erfahrung, keine Beratung.

Dein Vorgehen klingt rational für mich.

Ich bin ebenfalls im öff. Dienst.

Wenn ich 1000€ sondertilge, spare ich mir 13,50€ Zinsen im Jahr.

Wenn ich das Geld investiere, rechne ich mit 3% Dividendenrenditeund komme auf 30€ mehr Cashflow.

Der Kurs spielt da erstmal keine Rolle mehr.

Hallo Iceman,

so rechne ich aktuell auch. Bei 1,78% Zinsen für die nächsten 14 Jahre fix und einer vernünftigen Tilgung, so dass nur ein kleinerer Restbetrag übrig bleibt, verzichte ich auf die eine oder andere Sondertilgung. Aber nicht auf alle. Das hat auch was mit der Sicherheit zu tun. Was ist, wenn mir was passiert und meine Frau mit den Kindern alleine dasteht und zu diesem Zeitpunkt die Kurse „mies“ stehen?

Sicherheit oder Optimierung der Finanzen? Das will fein ausbalanciert sein. Es ist und bleibt eine „Investition / Spekulation auf Kredit“!

Beste Grüße

Marc

Ps: Meine Meinung und Erfahrung, keine Beratung.

Hallo Lisa,

ich verstehe den Sinn der Cashreserve, finde sie persönlich jedoch schwer umzusetzen.

Wir haben auch unser „Baukonto“ hier wird monatlich gespart für Reparaturen am Haus, Auto, Urlaube, Sondertilgungen.

Wenn wir noch ein zweites Konto hätten für Gelegenheiten am Aktienmarkt, vllnkauf einer zweiten Immobilie usw. Dann sollten da ja mindestens 60k auf diesem Konto sein um das EK für die Immobilie zu haben.

Für mich persönlich ist das einfach zu viel Geld, welches ungenutzt rum liegt.

Vll bin ich da auch nicht entspannt genug bei solchen Sachen.

Wie seht ihr das??

Hallo Iceman,

aus eigener Erfahrung (ich habe eine Mietswohnung in meinem 2017 geplanten und 2018 gebauten Haus): keine weiteren Mietswohnungen mehr. Die politische Lage bei Bestandsimmobilien (Sanierung), im Mietrecht und sonstigen Rechten (z. B. Betriebskostenverordnung) ist absolut unsicher und aus meiner Sicht nicht mehr kalkulierbar. Zudem würde das Klumpenrisiko durch weitere Immobilien weiter steigen. Somit bedeutet das für mich: „alles in Aktien“ weltweit.

Eine Cashreserve für besondere Aktienchancen kann interessant sein, wenn es zur Strategie passt. Diese muss nicht besonders hoch sein. Der Betrag für einen Kauf (z. B. 1.500 Euro) kann ausreichen. Ob es einen Effekt auf das Depot hat, ist von der Depotgröße abhängig.

Beste Grüße

Marc

Ps: Meine Meinung und Erfahrung. Keine Beratung.

Danke für diesen Beitrag, Lisa.

Ich habe leider schon einige Leute gesehen, die den Notgroschen komplett vernachlässigt haben, weil sie unbedingt Renditechancen wahrnehmen wollten. Zum Glück ging am Schluss alles gut, aber das Risiko, in einen finanziellen Engpass zu geraten, ist einfach zu groß, wenn man keine Reserve hat. Zudem gibt es auch einige Gesellen, die den Notgroschen für 12 Monate oder mehr auf dem Festgeldkonto parken. Ob man da noch von einem Notgroschen reden kann, ist fraglich.

Das ein Notgroschen von mindestens 6 Monatsgehältern wichtig ist hat mein Zahnarzt demonstriert. Ohne Vorwarnung brauche ich auf einen Schlag nun 3 implantate. Kostenpunkt etwas über 5000eur. So Situationen bedenken viele nicht und landen dann ganz hart in der Realität