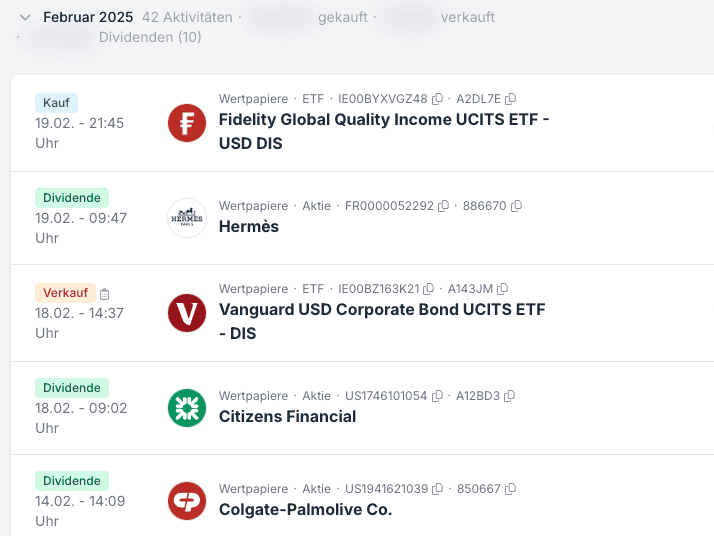

Zeit für meinen Februar-Zwischenstand! Aktuell sind es 116,07 € und es stehen noch die Zahlungen von Procter & Gamble, Prospect Capital, ein letztes Mal vom Vanguard Bond ETF sowie vom Fidelity Global Quality Income ETF aus. Im Abschnitt Veränderungen im Depot habe ich meine letzten Depot-Anpassungen kurz zusammengefasst.

Anzeige

📈 Aktien Aufstellung in meinen Depots 👇 (inkl. Anzahl & Kaufkurs)

🟢 Scalable Capital

Von AT&T besitze ich 122,15 Aktien zu je ∅ 22,47 € und von Deere habe ich 6,10 Aktien zu je ∅ 363,43 €. AbbVie ist mit 22,21 Anteilen zu je ∅ 105,93 € im Depot und von Apple besitze ich aktuell 24,24 Aktien zu je ∅ 117,91 €. Von Colgate habe ich 32,15 Aktien zu je ∅ 77,66 €. An meiner Position von Realty Income mit 50 Aktien zu ∅ 46,13 € hat sich nichts verändert.

🟡 Comdirect

Die Aktien von Citizens Financial sind wie bisher mit 37 Aktien zu je ∅ 40,40 € im Depot.

🔵 DKB

Von Hermès besitze ich wie gewohnt genau 3 Aktien zu je ∅ 1.337 €.

Das Depot bei der DKB habe ich speziell wegen der Reduzierung der französischen Quellensteuer eröffnet. Eine detaillierte Anleitung dazu findet ihr in meinem Artikel Quellensteuer aus Frankreich auf 12,8 % reduzieren.

Auf der Abrechnung wird die Reduzierung der Quellensteuer wie folgt dargestellt:

Veränderungen im Depot

Bei Estée Lauder bin ich, wie im Dezember lezten Jahres geplant, wieder eingestiegen und habe mich nun auch final von meinem Vanguard Bond ETF getrennt. Das hatte ich schon länger vor und nun habe ich es endlich umgesetzt. Der Ex-Tag war hier am 13.02.2025, sodass ich noch eine letzte Ausschüttung des ETFs Ende des Monats erhalten werde. Den gesamten Betrag von ca. 3000 Euro habe ich gestern dann in den Fidelity Global Quality Income ETF investiert.

Ursprünglich hatte ich mir den Vanguard Bond ETF im Jahr 2018 per monatlichem Sparplan als stabilisierenden Faktor in meinem Depot vorgestellt und die regelmäßigen Ausschüttungen fand ich super. Der Sparplan lief bis Ende 2020, danach habe ich die Anteile einfach gehalten. Rückblickend würde ich aber sagen, dass das für meine langfristige Strategie eigentlich wenig Sinn gemacht hat. Ein Teil des Kapitals in festverzinslichen Anlagen mit begrenztem Potenzial zu investieren, passt hier nicht so recht rein, sodass ich mich nun auch einmal mit dem Verkauf darum gekümmert habe.

Eine weitere Änderung gab es dann noch: Ich habe ich gestern im Rahmen der Umstellung bei Scalable Capital zum „neuen“ Broker nahezu alle meine monatlichen Sparpläne deaktiviert und nur einige wenige im neuen Scalable aktiviert. Ich möchte in den nächsten Monaten ein wenig Cash aufbauen und habe aktuell nur noch einen ETF- und zwei Aktien Sparpläne aktiv.

Weitere Anpassungen habe ich aktuell nicht geplant – das Depot soll für mich arbeiten und freue mich auf die kommenden Ausschüttungen! Wie sieht es bei euch aktuell aus?

Anzeige

Hat dir dieser Text gefallen oder geholfen? Unterstütze hier meine Arbeit rund um Aktiengram. Danke! ♥️

Meine eigenen Accounts sind hier verlinkt, darüber hinaus habe ich keine. ⚠️ Passt hier immer auf, auch bei TikTok, WhatsApp und anderen Plattformen gibt es häufig Fake Accounts, die meine Inhalte duplizieren und euch teilweise sogar aktiv anschreiben.

📀 Disclaimer: Um das Thema Dividende transparent abzubilden, teile ich im Text die Anzahl meiner Wertpapiere sowie meine durchschnittlichen Kaufkurse. Ich gebe die Dividenden immer brutto an, wie sie in meinen Depots eingehen (bei ausländischen Zahlungen bereits abzüglich der jeweiligen Quellensteuer). Da der individuelle Steuerfreibetrag für jede Person unterschiedlich ausfällt, hat die Angabe meiner Netto-Dividenden hier wenig Aussagekraft. Für Interessierte: Mein steuerlicher Freibetrag von derzeit 1000 €/Jahr ist noch nicht ausgeschöpft. Meine netto Dividende entspricht also der oben genannten Summe. Wichtig: Die steuerliche Behandlung hängt von den persönlichen Verhältnissen ab und kann sich künftig ändern.

Das Investieren in Wertpapiere ist mit Risiken verbunden. Entscheidungen über Käufe oder Verkäufe erfolgen stets in eigener Verantwortung. Vor einer Investition sollte immer eine eigenständige Recherche durchgeführt werden, sowohl hinsichtlich Gebühren und Kennzahlen als auch in Bezug auf die Qualität von Aktien, ETFs und sonstigen Finanzprodukten. Alle Angaben erfolgen nach bestem Wissen und Gewissen, jedoch ohne Gewähr für Richtigkeit, Vollständigkeit oder Aktualität. Dieser Beitrag dokumentiert meinen persönlichen Weg und stellt keine Anlageberatung, keine Steuerberatung und keine Empfehlung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar.

Bei mit Stern (*) markierten Links handelt es sich um Affiliate-Links. Durch Nutzung dieser Links entstehen weder Nachteile noch Mehrkosten. Einige Anbieter ermöglichen dadurch sogar verbesserte Konditionen oder exklusive Boni und Prämien für die Aktiengram Community.

Hallo Lisa,

warum hat der Vanguard Bond ETF im nachhinein wenig Sinn für deine langfristige Strategie gemacht?

Und was meinst du mit begrenzten Potenzial? Weil ein ETF auf Anleihen nicht so stark wachsen kann, wie ein Aktien ETF?

An sich liest sich ein fast 5% Dividendenrendite und ein Dividendenwachstum von ca. 20% auf 3 Jahre, bzw. ca. 5% auf 5 Jahre gar nicht so schlecht.

Vielleicht kannst du das noch ein bisschen ausführen, würde mich sehr interessieren.

Liebe Grüße,

Marcel

Hi Marcel,

danke für deine Rückfrage – ich verstehe absolut, warum der ETF auf den ersten Blick attraktiv wirkt, gerade mit Blick auf Dividendenrendite und Wachstum. Genau das fand ich ursprünglich auch spannend. Rückblickend habe ich dann festgestellt, dass dieser ETF eigentlich nicht optimal zu meiner sehr langfristigen Strategie passt. Zwar kamen regelmäßig Ausschüttungen, aber der Kurs stagnierte weitgehend. Das ist bei Bond-ETFs „typisch“, da sie primär auf Stabilität und Erträge ausgelegt sind, nicht auf nennenswertes Kapitalwachstum.

Im Vergleich dazu bietet der Fidelity Global Quality Income ETF, den ich jetzt „stattdessen“ gewählt habe, nicht nur attraktive Ausschüttungen, sondern auch eine deutlich dynamischere Kursentwicklung. Das passt einfach besser zu meinem Ansatz. Ich habe hier einmal im Finanzfluss ETF Informer den Verlgleich als Screenshot, das macht es glaube ich ganz gut deutlich:

Ausschüttungen sind hier inkludiert.*

Vielleicht noch ein Nachtrag: In Parqet sehe ich die Rendite-Details über den gesamten Zeitraum und habe hier gerade einmal einen IZF von ca. 2 % erreicht, also im Schnitt 2 % Rendite pro Jahr. Für meine langfristige Ausrichtung ist das einfach zu wenig, weshalb ich das nun umgeschichtet habe. Dafür kann in Krisenzeiten der Fidelity ETF aber eben auch deutlich stärker schwanken (das sind man im Screenshot um den Covid-Crash auch ganz gut); das ist für mich aber in Ordnung. 🤗

Viele Grüße

Hallo Lisa,

vielen Dank für diese ausführliche Antwort!

Ich finde die „Stabilität“ des Bond ETF als Ergänzung zu meinen anderen Dividenden ETF ganz spannend, weshalb ich mich entschieden hatte diesen ETF mit aufzunehmen. Deine Argumente machen aber natürlich Sinn. Ich werde es mal die nächsten Monate beobachten und es bei Parqet tracken und dann eine Entscheidung treffen, ob ich mit der Beimischung zufrieden bin, oder ob es dann doch weniger zu Strategie passt. Im Hinblick auf die sinkenden Zinsen der EZB fände ich eine Dividendenrendite von 5% dennoch attraktiv, vor allem mit der monatlichen Auszahlung. Aber ist natürlich die Frage, ob die tatsächliche IZF wirklich an die 5% oder 4% herankommt, oder ob sich letztendlich dann auch dein Fall ergibt.

Viele Grüße

Hallo Marcel,

wie siehst du den Bond ETF in deinem Depot nach ein paar Monaten?

Gruß

Anzeige

Hi Lisa,

Mehr Cash aufbauen ist eine gute Idee 👍🏻

Du bist aus Estee Lauder erst ausgestiegen, um dann wieder einzusteigen? Kannst Du die Beweggründe dazu erklären und den Sinn dahinter? Danke.

Hi Jochen,

mein Verkauf von Estée Lauder im letzten Jahr hatte vor allem steuerliche Gründe. Ich habe die Position mit Verlust verkauft, um diesen mit Gewinnen aus anderen Verkäufen zu verrechnen. Da ich die Aktie langfristig im Depot halten möchte habe ich sie nun „neu“ gekauft und damit sozusagen meinen Einsteigspreis gesenkt. (Hier hatte ich dazu kurz etwas geschrieben.)

Viele Grüße

Anzeige

Anzeige

Guten Morgen,

vielen Dank für deine Informationen.

Gibt es einen besonderen Grund, warum du deinen Cash-Bestand jetzt erhöhen möchtest?

Viele Grüße

André

Hi André,

aktuell schaue ich mich ein wenig im Immobilienbereich um und möchte für den Fall, dass sich eine passende Gelegenheit ergibt, kurzfristig liquide Mittel verfügbar haben. Daher baue ich derzeit gezielt etwas mehr Cash auf, das ich bei Bedarf flexibel einsetzen kann.

Viele Grüße

Anzeige

Hallo, auch ich bin im Vanguard Bond investiert. Da ich ü60 bin schätze ich die mtl. Ausschüttungen. Mit 20% Anleihen Anteil bin ich zufrieden. Wenn die „Fetzen“ an der Börse fliegen hoffe ich, dass die Anleihen etwas „Ruhe“ bringen, allein der Glaube hilft! Garantien gibt es ja ohnehin nicht. Lisa , Du machst das richtig, in jungen Jahren und im Aufbau braucht man (auch aus meiner Sicht) keine Anleihen. VG Sonbine

Hallo Lisa,

danke für die vielen Anregungen, Hinweise, Ratschläge; generell für Deine Arbeit. Was hältst Du von Edelmetallen, hast Du welche im Depot; generell betrachtet, was wäre Deiner Meinung ein guter Prozentsatz? Das gleiche gilt für Kryptos, echte Anlage mit (valatiler) Wertsteigerung oder Murks?

André