Gerade habe ich einmal nachgesehen, seit wann mein Konto bei der ING Deutschland existiert. Im November 2022 habe ich es eröffnet und nutze es seit dem als mein Hauptkonto. Das bedeutet, mein Gehalt geht auf diesem Konto ein, es ist das Referenzkonto für meine Aktien- und ETF-Sparpläne, sowie sämtliche Daueraufträge und Lastschriften wie beispielsweise Kosten für Strom und Internet. Nach fast drei Jahren wird es Zeit für einen Erfahrungsbericht zum ING Girokonto.

Die Konditionen auf einen Blick

- Das ING Girokonto* ist gebührenfrei bei monatlich 1000 € Geldeingang (und für alle unter 28 Jahren).

- Als Geldeingang zählen beispielsweise Gehalt, Rente, Pension und weitere Einkünfte.

- Nach Kontoeröffnung hast du 3 Monate Zeit alles einzurichten: Erst wenn im dritten Monat kein Geld eingeht, fällt die Gebühr an.

- Eine Kostenlose ING VISA Card [Debitkarte] gibt es mit dazu. An Geldautomaten im gesamten Euroraum kann man damit ab 50 € ohne Gebühren seitens der ING Geld abheben.

- Zusätzlich bekommt man das ING Extra-Konto [Tagesgeldkonto] mit dazu. Hier erhält man als Neukunde aktuell 2,75% Zinsen p.a. für 4 Monate, danach gelten 0,75% p.a.

Aktion 🎁

+ Extra-Konto mit 2,75 % Zinsen p.a. für 4 Monate für Neukunden

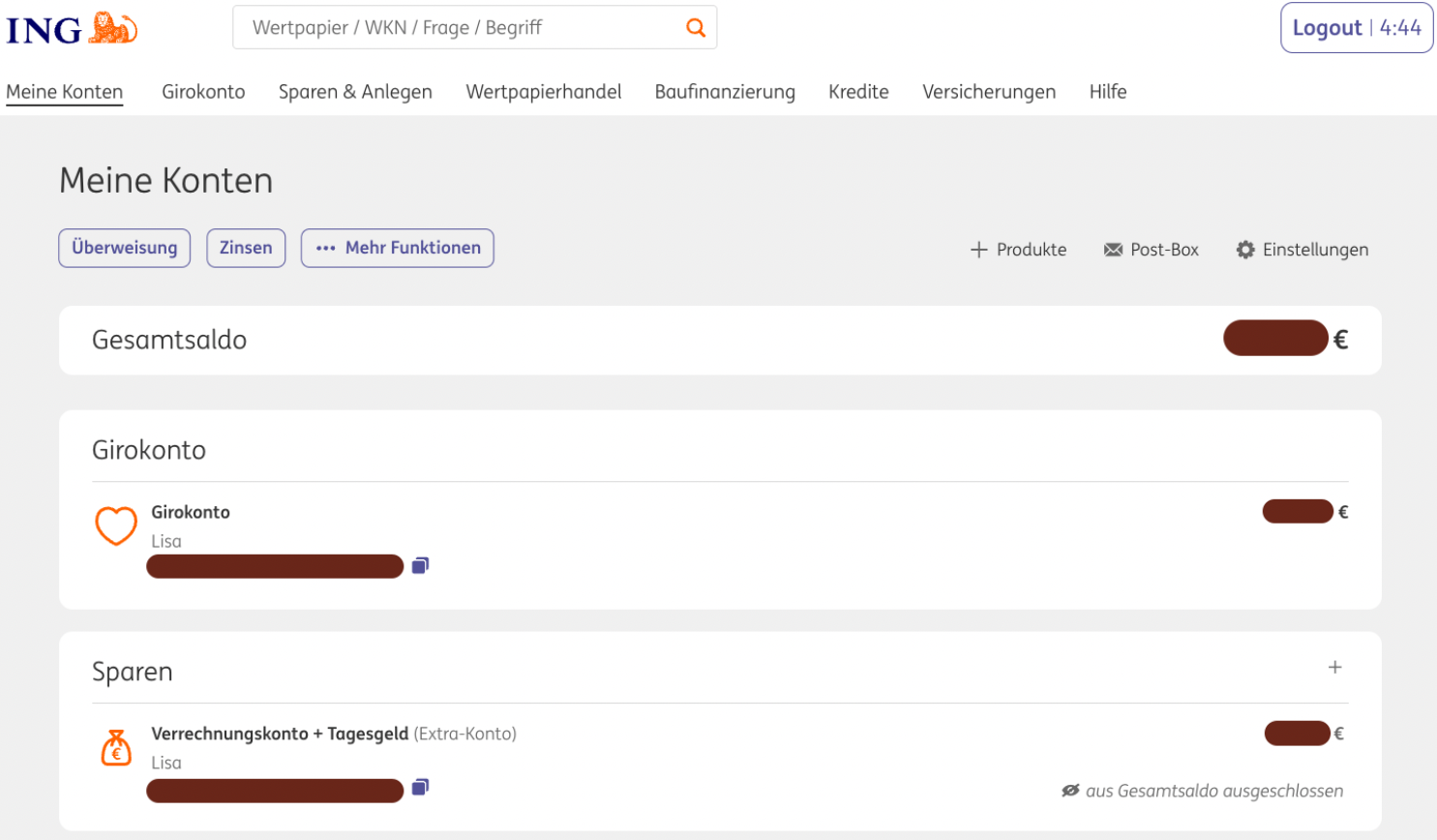

ING Konto Übersicht

Nach dem Login befindet man sich in der Konto Übersicht. Hier sieht man auf einen Blick das Giro- und Tagesgeldkonto.

Konto personalisieren

Auch wenn es eine Kleinigkeit ist, was ich am ING Girokonto besonders mag, sind die Möglichkeiten zur Personalisierung. Ich kann beispielsweise das Konto umbenennen und eigene Icons vergeben, etwa thematisch passend zum Gehalts- oder auch Sparkonto.

Außerdem gibt es hier die Option „In Gesamtsaldo einbeziehen”. Das bedeutet, dass die Summe des Kontos in der Übersicht eingerechnet wird oder nicht. Für mein Tagesgeldkonto habe ich diese Option beispielsweise deaktiviert, da ich den Betrag auf diesem Konto nicht verwenden möchte und ihn somit ausblenden kann.

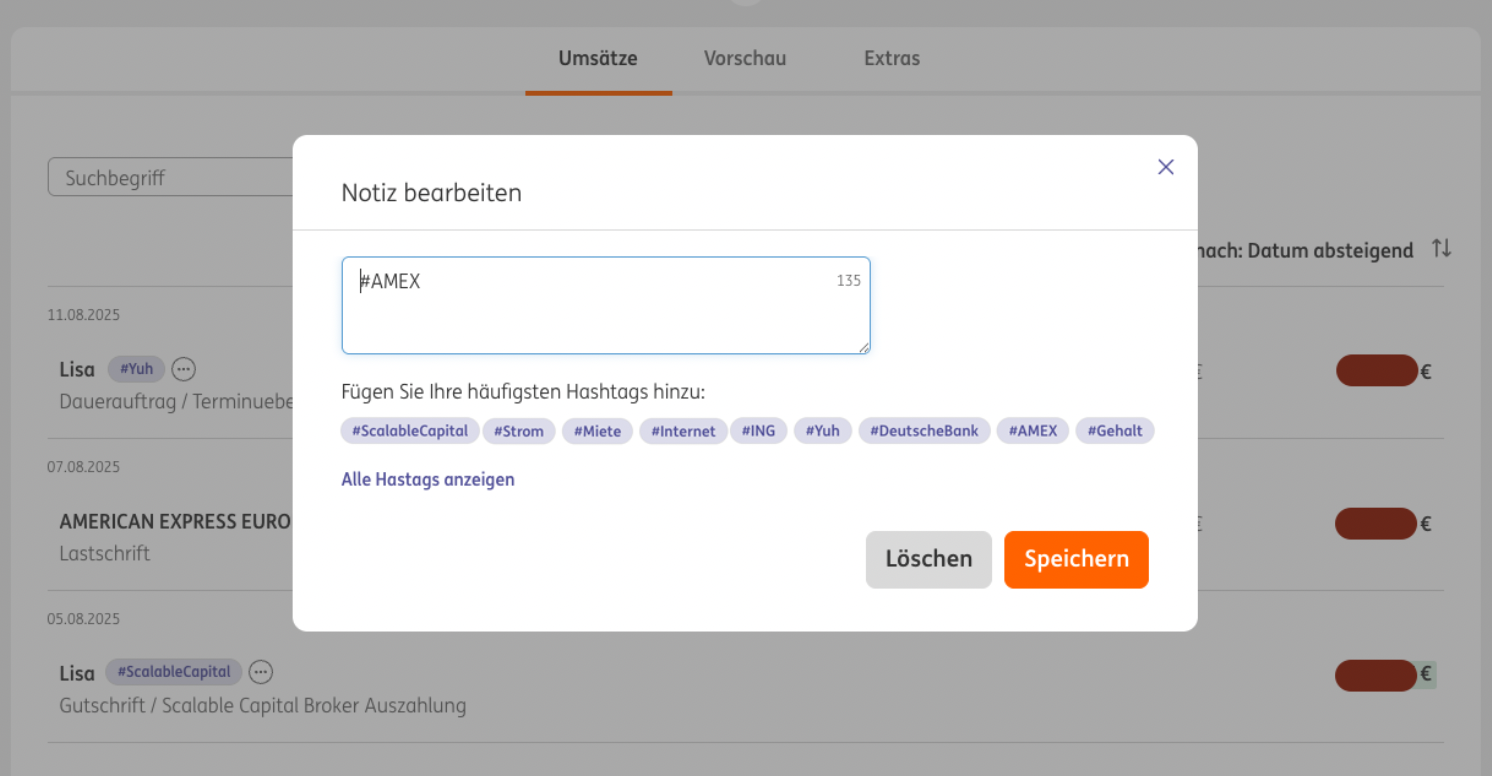

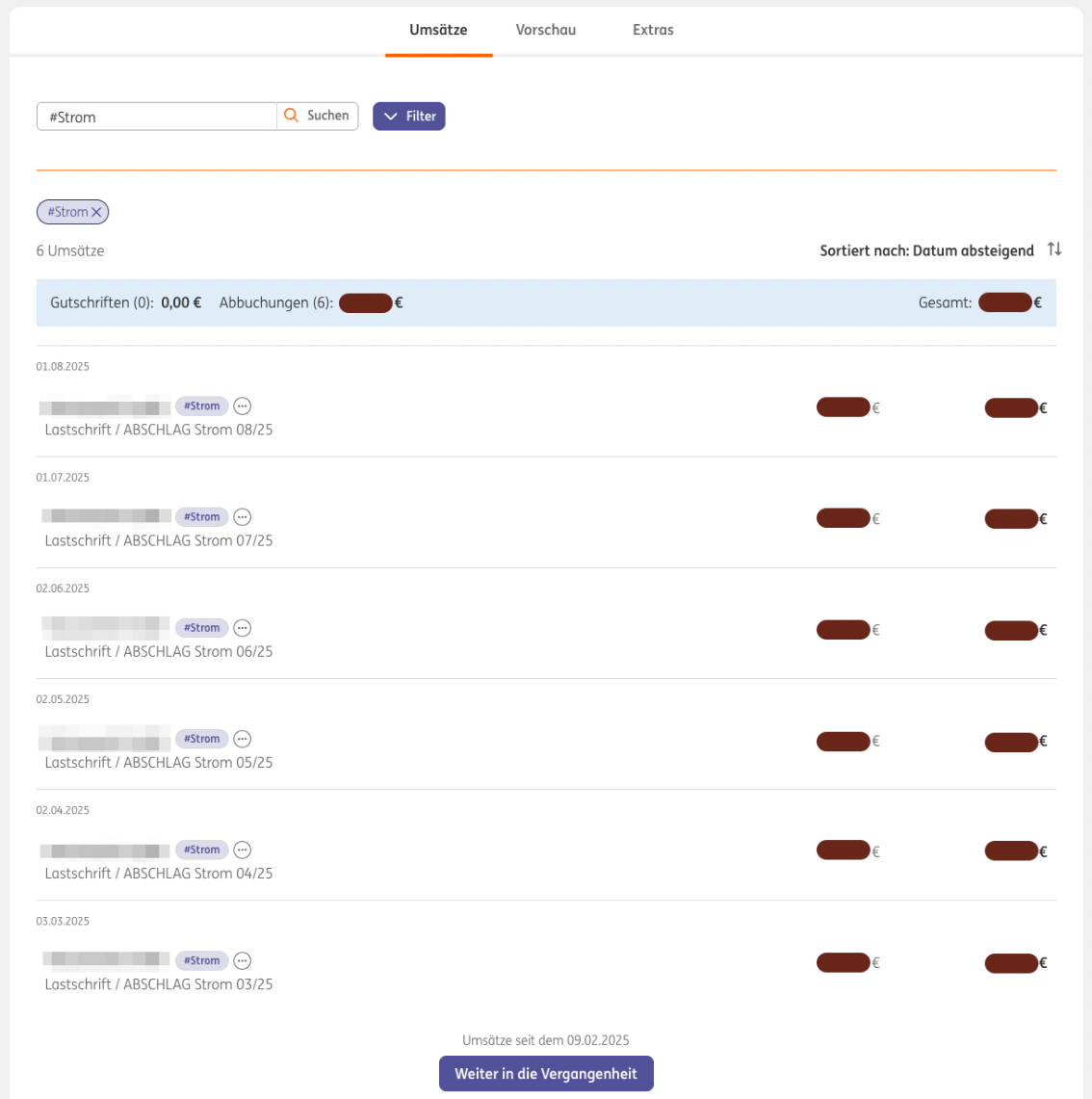

Notizen (Tags) für einen schnellen Überblick

Eine meiner liebsten Funktionen sind die Notizen für Umsätze in Form von Hashtags.

So kann ich schnell überblicken, für welche Themen welche Umsätze angefallen sind, z.B. auf einen Blick alle Umsätze für meine Stromkosten filtern und mir zusätzlich die Gesamtsumme anzeigen lassen.

Zusätzlich zur Web-Ansicht gibt es auch eine super mobile App mit einem sehr ähnlichen Layout und einer sehr guten Übersichtlichkeit. Persönlich verwalte ich die meisten Angelegenheiten rund um meine Konten, Daueraufträge, Überweisungen etc. aber einfach am liebsten „am großen Bildschirm“ in der Web-Version.

Aktion 🎁

+ Extra-Konto mit 2,75 % Zinsen p.a. für 4 Monate für Neukunden

ING Girokonto eröffnen – so geht’s

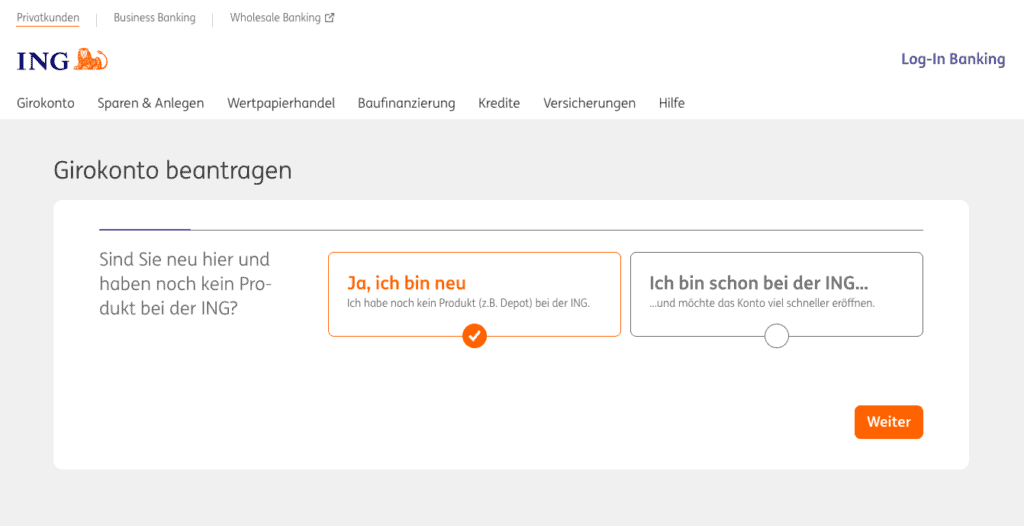

Als Neukunde beginnt die Antragstrecke zunächst mit der Frage, ob man bereits Kunde ist oder schon ein Produkt der ING nutzt.

Mit einem Klick auf „Ja ich bin neu“ geht es weiter zur Abfrage der persönlichen Daten wie Name, Mobilnummer und E-Mail.

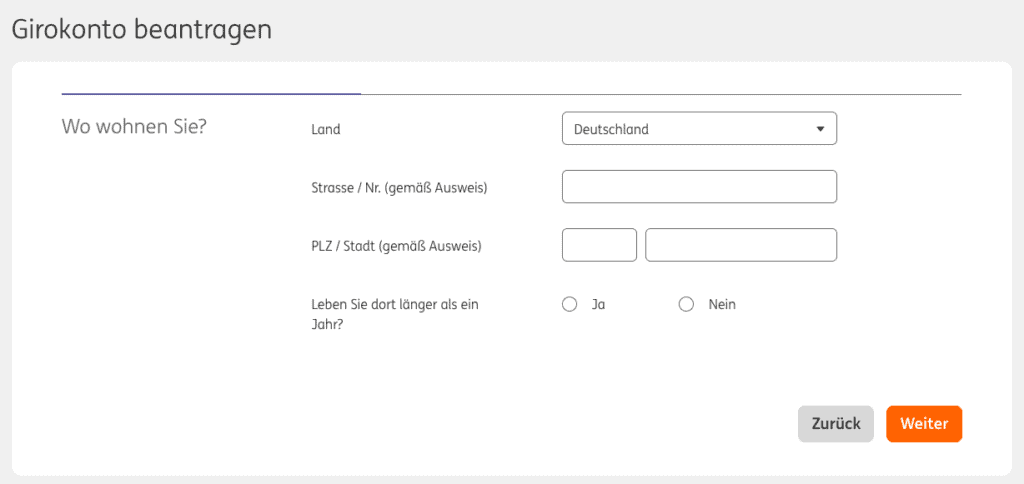

Anschließend wird die Adresse abgefragt.

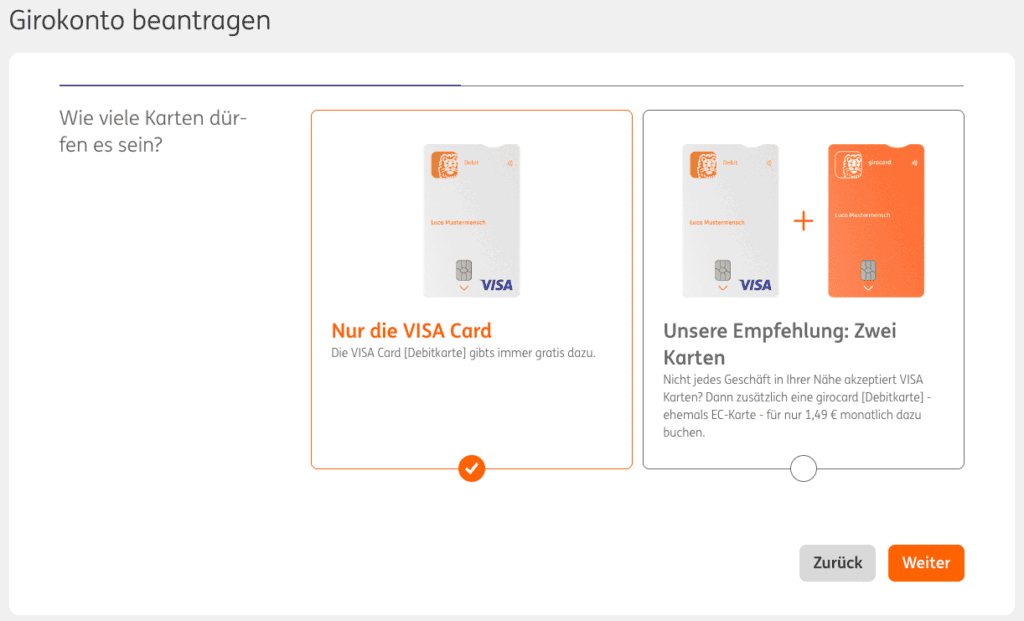

Anschließend erfolgt die Wahl, welche Karten zum Girokonto benötigt werden. Hier kann man sich entweder nur für die kostenfreie ING VISA Card [Debitkarte] entscheiden, oder zusätzlich eine girocard [Debitkarte] (früher: EC-Karte) für monatlich 1,49 € wählen.

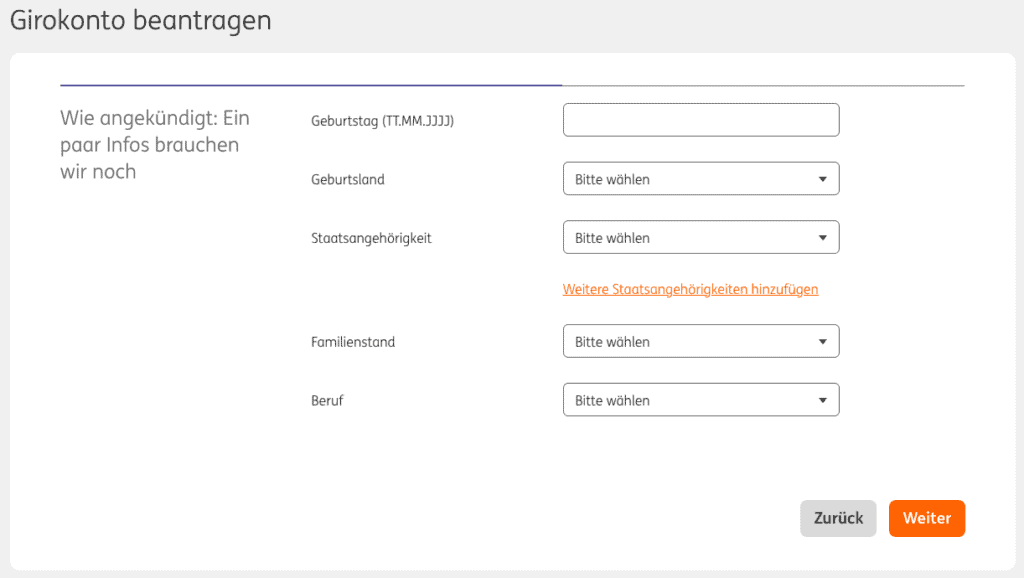

Nach der Auswahl werden dann noch weitere Infos wie Geburtsdatum, Land, Familienstand etc. abgefragt.

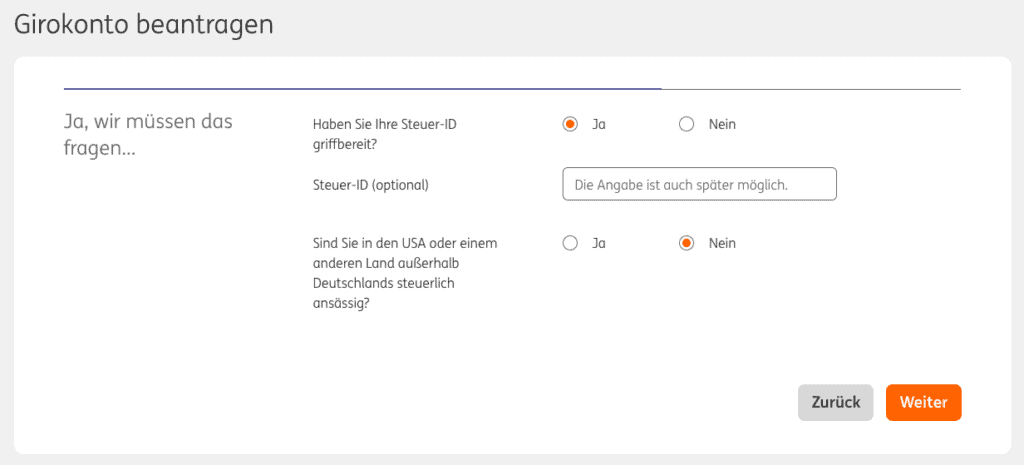

Nun kann man noch die steuerlichen Infos angeben. Wenn man diese gerade nicht vorliegen hat, ist ein Nachtrag auch später möglich.

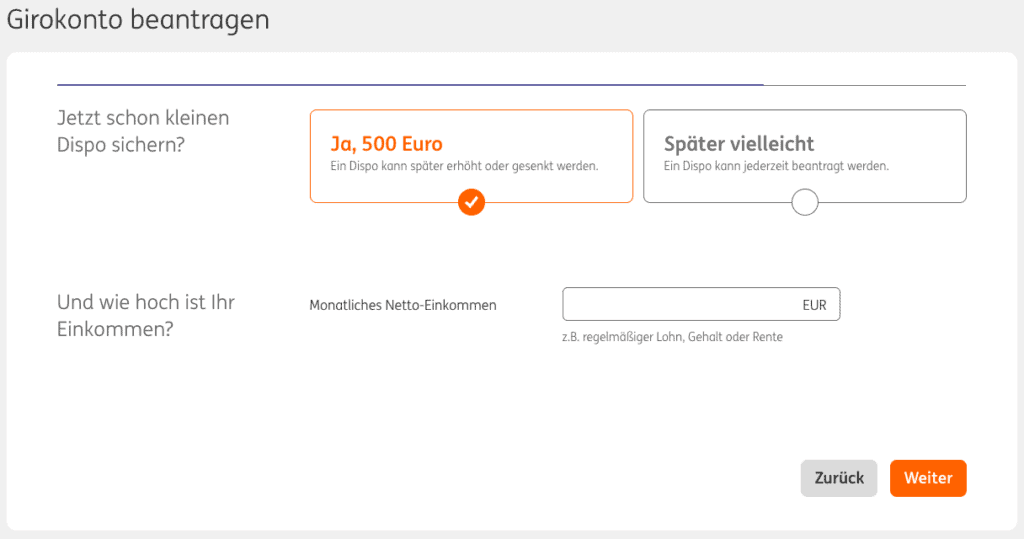

Optional kannst du nun noch einen Dispo (Dispositionskredit) angeben. Damit kannst du ein Girokonto bis zu einer festgelegten Grenze, hier im Beispiel 500 Euro, ins Minus ziehen. So bist du kurzfristig zahlungsfähig, zahlst aber i.d.R. hohe Zinsen, solange das Konto im Minus ist. Ich selbst habe keinen Dispo eingerichtet und nutze diese Funktion nicht und setze stattdessen auf mein eigenes Backup in Form meines Notgroschens.

Fast geschafft! Nun müssen noch Unterlagen wie die Datenschutzerklärung, Geschäftsbedingungen und das Preis- und Leistungsverzeichnis gelesen und bestätigt werden und das Konto kann eröffnet werden.

Ich bin gespannt auf eure Gedanken! Bei welcher Bank habt ihr aktuell euer Hauptkonto und aus welchen Gründen?

Weitere Fragen zum ING Girokonto

Das ING Girokonto ist gebührenfrei bei monatlich 1000 € Geldeingang (und für alle unter 28 Jahren). Ansonsten kostet es monatlich 4,90 €.

Die ING-DiBa AG ist eine deutsche Bank und unterliegt damit dem deutschen Sicherungsverfahren und der gesetzlichen Einlagensicherung von 100.000 €.

Darunter fallen zum Beispiel Lohn, Gehalt, Rente, Pension, Kindergeld, staatliche Zahlungen oder andere Überweisungen. Nicht dazu zählen: Eigene Überträge, z.B. Bareinzahlungen oder Überweisungen von Konten der ING mit identischen Kontoinhabern, Umsätze aus Wertpapieren, Gutschriften von Rücklastschriften.

Es gibt die Möglichkeit, Bargeld direkt an der Kasse im Einzelhandel einzuzahlen oder auch an Geldautomaten. Alle Infos dazu findest du hier.

Nein, Zinsen gibt es aber auf dem kostenfreien Extra-Konto (Tagesgeldkonto). Wenn du bei der Eröffnung deines Girokontos noch kein Extra-Konto hast, wird es automatisch gemeinsam mit dem Girokonto eröffnet.

Ja, Wero ist beim ING-Girokonto verfügbar. Hier habe ich erklärt, wie man es aktivieren kann.

Hat dir dieser Artikel gefallen oder weitergeholfen?

Wenn du meine Arbeit rund um Aktiengram unterstützen möchtest, freue ich mich sehr über eine Spende an die Aktiengram Stiftung. Mit diesen Geldern unterstütze ich Projekte rund um das Thema Finanzen. Danke fürs Lesen und Mitwirken! ♥️

Übrigens: Spenden über bcause sind steuerlich absetzbar. Deine Einzahlung gilt gemäß § 10b EStG als Spende an die gemeinnützige bcause-Treuhandstiftung. Du erhältst automatisch eine Spendenquittung nach jeder Einzahlung.

Meine eigenen Accounts sind hier verlinkt, darüber hinaus habe ich keine. ⚠️ Passt hier immer auf, auch bei TikTok, WhatsApp und anderen Plattformen gibt es häufig Fake Accounts, die meine Inhalte duplizieren und euch teilweise sogar aktiv anschreiben.

📀 Disclaimer: Das Investieren in Wertpapiere ist mit Risiken verbunden. Ihr handelt immer auf eure eigene Verantwortung! Bitte betreibt dabei immer eure eigene Recherche. Das gilt sowohl für Gebühren, Kennzahlen als auch für die Qualität von Aktien, Anleihen, ETFs und sonstigen Wertpapieren. Die genannten Informationen oder Kennzahlen wurden nach bestem Wissen und Gewissen notiert. Dabei besteht keine Garantie auf Richtigkeit oder Aktualität der Daten. Die genannten Informationen stellen keine Anlageberatung, keine Anlageempfehlung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung, Steuerberatung oder sonstige fachliche Beratung.

Bei mit Stern (*) markierten Links handelt es sich um Affiliate-Links. Durch Nutzung dieser Links entstehen weder Nachteile noch Mehrkosten. Einige Anbieter ermöglichen dadurch sogar verbesserte Konditionen oder exklusive Boni und Prämien.

Guten Morgen,

ist das nun Werbung? Viele Erfahrungen gibst du ja nicht weiter.

Da ich auch ein Konto dort habe:

In ca. zwei Jahren hatte ich bisher keinerlei technische Probleme, bislang läuft alles reibungslos.

Was mir sehr gefällt: Hat man Kinderkonten, werden die bei der ING direkt im eigenen Zugang angezeigt, d. h. man muss nicht erst extra den Account wechseln, wenn man die Kinder verwalten möchte.

Die optionale EC-Karte kostet 1,49 pro Monat.

Und: wie bei wahrscheinlich allen Direktbanken ist der Kundenservice die Schwachstelle. Antwortzeiten von bis zu mehreren Tagen (hatte mal eine Antwort am nächsten Tag, mal nach über zwei Wochen) und minutenlange Warteschleifen am Telefon.

Meine Meinung: Direktbanken ist schön und gut solange alles funktioniert. Wenn man mal ein Problem, gleich welcher Art hat, sind Ansprechpartner (zu denen man vielleicht auch hingehen kann) doch ganz schön. Ob die Probleme am Ende wirklich schneller behoben werden? Wer weiß…

Guten Morgen, danke dir für deinen ausführlichen Kommentar! In meinem Artikel berichte ich von meinen Erfahrungen und erkläre, welche Features des ING-Kontos ich besonders mag und warum ich es nun seit einigen Jahren als Hauptkonto nutze. Die Links im Artikel sind Affiliate-Links und entsprechend gekennzeichnet.

Mit dem Support hatte ich bisher nur einen einzigen Berührungspunkt, lustigerweise genau zu dem Thema, als die Notizen-Funktion, die ich im Artikel vorgestellt habe, einmal kurzzeitig nicht funktioniert hat. Das Problem wurde aber schnell behoben und ich habe innerhalb eines Tages eine Rückmeldung erhalten. Da ansonsten alles reibungslos lief, hab ich das hier nicht weiter erwähnt. Welche Erfahrungen hättest du dir hier darüber hinaus noch gewünscht? Vielleicht kann ich das in einem Folgeartikel aufgreifen.

Deine Ergänzungen zu Kinderkonten, EC-Karte und Service finde ich sehr hilfreich – also danke fürs Teilen!

Also du kannst gern mal die ING-DiBa App testen. Ich bin gespannt wie es bei dir funktioniert.

Ich habe sie getestet gehabt auf mehreren Handys. Das wechseln hat bei mir von einem Handy aufs andere, gleiche Handy nicht geklappt richtig.

Vllt gibt es da ja ein Bug. Du könntest es mit einem „Test-Acc“ für solche Zwecke überprüfen und jedwede „Fehler-Eingaben“ durchtesten.

Um zu schauen wo Lücken offen sind. 🙂

LG

PS: Teste aber als Depot-Nutzer. Mit keinerlei Girokonto zusätzlich in Benutzung.

Weil es die Option gibt, einfach, dass Depot zu benutzen.

Und in dieser Situation sind bei mir die Bugs aufgetreten. Daher ist’s ja wichtig dies auch zu erwähnen.

Anzeige

Hallo Lisa, ich habe aktuell 3 Girokonten bei verschiedenen Banken, weil ich hier ungern nur von einer abhängig bin, Deutsche Bank, Consorsbank und noch die lokale Volksbank weil ich unsere Immobilien darüber finanzieren habe lassen.

MfG

Gerti

Hi Gerti, danke dir für deine Eindrücke! 🙏

Anzeige

Anzeige

Ich bin aktuell noch bei der Sparkasse, überlege aber zu wechseln wg der Gebühren.

Ich bin eher Team DKB, dort bin ich seit über 10 Jahren zufriedener Kunde. Hatte nebenbei kurze Zeit ein Konto bei der ING, allerdings hat es mich gestört, dass man bei empfangenen Überweisungen die IBAN des Absenders nicht sehen konnte (angeblich wegen Datenschutz), so konnte ich Freunden und Familie kein Geld zurück überweisen, ohne nach deren IBAN zu fragen.

Wenn Freunde und Familie bei der Ing sind hätte man schlicht und ergreifend die Giropay Funktion aktivieren können und hätte ihnen Geld über den Kontakt geschickt.

Jetzt ist dies übrigens per Wero möglich

Anzeige

Ich habe mein Konto bei der ING seit 2008 – gefühlt ewig. Im Laufe der Zeit kam ein Gemeinschaftskonto mit meiner Freundin, mittlerweile Frau, dazu. Außerdem unser Immobilienkredit und jeder hat ein ETF Depot.

Bei Fragen konnte der Support immer zu meiner vollsten Zufriedenheit helfen.

Auch die App ist sehr verständlich und hilfreich. Auch bei der Menge der o.g. Produkte, die wir nutzen.

Wenn mich jemand fragt, empfehle ich die ING immer weiter.

ING als Hauptkonto funktioniert für mich sehr gut.

Nutze es als Gehaltskonto, ein zusätzliches Konto als Notgroschen und das ING Depot für World-ETF.

Finde auch die Personalisierung gut gelöst und die App ist übersichtlich.

Habe auch noch ein DKB gemeinschaftskonto für alle Fixkosten.

Und C24 für alle variablen Kosten (Budgetiere alles ab Gehaltseingang. C24 ist also zum Geld rausfeuern gedacht, da darf es jeden Monat auf 0€ gehen 😁.

Also ich finde die Diba super.

Bin vor 5 Jahren zur Diba gegangen, nachdem ich vorher mein Depot dort eröffnet hatte. Auch die Änderung auf ein Gemeinschaftskonto für mich und meine Frau hat super funktioniert. Bin sehr zufrieden, auch wenn ich mein Depot vor ein paar Jahren zu Scalable umgezogen habe.

Ich bin seit 2011 bei der ING-DiBa (heute ING).

War vorher bei einer Bank mit vielen Filialen und den dementsprechenden Gebühren, was dann auch der Grund für den Wechsel war.

Bei der ING war damals alles Kostenlos und für damalige Verhältnisse modern. Durch TAN/mTan war das Telefonbanking/Onlinebanking auch sicher.

Zum Glück wurde die mTan abgeschafft und alles wurde einfacher durch die App.

Das war dann auch der Startschuss für mein Extrakonto und später auch für das Depot.

Leider ändern sich die Zeiten! Mittlerweile kostet die EC Karte 1,49€ im Monat, das Extrakonto glänzt mit lächerlichen Zinsen und jeder Kauf und Verkauf übers Depotkonto kostet knapp 1%…

Was soll ich sagen, bei der ING habe ich nur noch mein Gehaltskonto und einen Notgroschen auf dem Extrakonto.

Mit dem Restlichen Geld und dem Depot bin ich zu einem Neobroker gewechselt, bekomme 2% Zinsen und bezahle für Kauf und Verkauf von Wertpapieren jeweils 1€ .

Jeder soll sich da seine eigenen Gedanken machen, aber Geld hat niemand zu verschenken 😉

Ich nutze seit ein 2 Jahren die Ing als Hauptkonto nachdem das Future Konto gestartet wurde und ich mir einen Sprung im Fair Finance Bericht erhofft hatte. Leider war dem (bisher) nicht so also habe ich zusätzlich ein Konto bei der Tomorrow Bank und seit kurzem wieder Klarna aufgrund des höheren Tagesgeldzins, was ich vor der Ing als Hauptkonto nutzte.

Altbanken nutze ich definitiv nicht mehr. Die Ing ist das Maximum, weil ich mit ihr zufrieden bin. Den vollständigen Wechsel zu Tomorrow (oder doch zurück zu Klarna) habe ich noch nicht gewagt habe.

Vielleicht mal ein etwas kritischer Kommentar: Meine Frau und ich wollten ein Gemeinschaftskonto bei der ING letzten Monat eröffnen: Um es kurz zusammen zu fassen: Unser Antrag wurde abgelehnt. Mit intransparenten, automatisch generierten Mails wurde auf die Infoscore Consumer Data GmbH in Baden-Baden und die Sache mit dem „Score“ verwiesen.

Nach diverser Recherche sind wir nun zu folgender Erkenntnis gekommen: Die ING hat kein Interesse Gemeinschaftskonten zu erstellen, vor allem dann nicht, wenn der Ehepartner keinen Score hat. Denn es gibt tatsächlich im Jahr 2025 noch Ehegemeinschaften, in der ein Partner nicht einer gewerbstätigen Beschäftigung nachgeht. Und das heißt: Kein Score. Die SCHUFA verbucht das unter Code 01.

Wir für unseren Teil finden das schlichtweg diskriminierend, müssen es aber akzeptieren. Viele der Online Banken bzw. auch Neobrocker geben das direkt, transparent an und verunsichern einen nicht.

Wir sind daher (immer noch) mit unserem Gemeinschaftskonto Kunde bei der Volksbank. Ebenfalls seit langer Zeit bei der Comdirekt mit unserem Aktiendepot (wie das einst mit dem Gemeinschaftsdepot geklappt hat, ist uns jetzt aber mittlerweile ein Rätsel) und Einzelkunde bei Trade Republic. Und ja, die Kontoführungsgebühren der Volksbank waren der Grund unseres Versuchs zur ING DIBA zu wechseln.

Abschließende Anekdote: Wer sich mal die ganzen Auskunfteien – die 4 großen – als Auszug zur eigenen Person holt, wird amüsiert sein, was alles in Deutschland ganz legal gesammelt wird. Der vermeintliche Datenschutz bzw. die Kritik und Sorge die immer wieder in den Medien gegenüber ausländischen Onlineanbietern geübt wird, wird hier ad absurdum geführt. Ist aber nur so eine kleine Anekdote am Rande, welche wir schmunzelnd Dank der ING erfahren durften.

Anzeige

Hallo Lisa,

bin seit über 20 Jahren bei der ING bzw. vorher bei der DiBa. Aktuell nutze ich die ING als meine „Hausbank“.

Ich muss bemängeln, der Service wird immer schlechter. Wenn man einen persönlichen Ansprechpartner braucht werden die Wartezeiten und die „Öffnungszeiten“ an der Hotline immer schlechter. Die Fragen des „Blech-Deppen“ werden immer mühsamer meist benötigt man schon 5 min bis man in die Warteschleife für einen Menschen kommt.

Per Mail kann man eigentlich nicht mehr mit Ihnen in Kontakt treten, auf meine Beschwerde wegen der steuerlichen Behandlung der BYD Aktien nach dem Aktiensplit habe ich bis heute keine Antwort erhalten.

Seit kurzem steht die Funktion der Sofort-Überweisung zur Verfügung. Gestern habe ich wieder eine solche ausgeführt, und die Überweisung ist abgebucht worden, dann kam eine Fehlermeldung, beim Empfänger (in dem Fall ich selber bei einer anderen Bank) ist nie Geld angekommen. Heute ist der 2. Tag, 2 Anrufe an der Hotline nichts ist passiert Geld bleibt verschwunden. Nur Ausreden es gibt eine techn. Störung etc. Bin mal gespannt wie lange es dauert, bis sie das Geld wieder finden.

Wenn ich wüsste wo es besser ist, wäre ich schon weg.

Hallo Lisa,

nutze seit weniger als einem Jahr das Giro bei der Diba nur mit der Debitcard, mit welcher man kein Bargeld am Automaten einzahlen kann :((

Vermisse auch Aktionen für Bestandskunden (z. B. Tagesgeldzins), was andere Banken in Abständen anbieten.

Hallo Lisa,

ich bin Ende 2019 zur ING gewechselt und teile deinen Eindruck – ich bin sehr zufrieden. Funktioniert alles und ich finde die UI erheblich angenehmer als bei der DKB. Wenngleich du dich hier nur auf das Girokonto beziehst: ich finde es positiv, dass man mittlerweile auch mehrere Tagesgeldkonten haben kann. Mir hätten Lösungen analog „Pockets“ auch gereicht, aber dann sind es eben echte Konten. Hilft meines Erachtens nochmals beim Strukturieren der Finanzen und in Kombination mit dem Depot ist (zumindest für ETF-only-Investoren) die ING eine super Lösung für alle, die nur eine Bank haben möchten.

Negativ stoßen mir lediglich die niedrigen Zinsen, die hohen Transaktionskosten bei Wertpapier(ver-)käufen und die fehlende echte Kreditkarte auf.

Bezüglich der echten VISA Kreditkarte kann ich dir Mitteilen das die bald kommen wird 🙂

Übrigens für alle die noch eine einfache Debitkarte haben spart euch doch die 1,49 € monatlich (17,88 € im Jahr)

Ist online einfach kündbar/umstellbar .

Die VISA Kreditkarte ist kostenlos und überall an Fremden Automaten gibt es Geld ohne Gebühren . (Ab Abhebungen von 50 €)

Hi André,

sorry, habe erst jetzt wieder hier vorbeigeschaut. Danke für den Hinweis! Da bin ich mal gespannt, ob die Konditionen mit Barclays, Norwegian etc. mithalten können. Zum Kündigen der Girocard: jein. Ich war an dem Punkt, dass ich genau das vorhatte. Habe dann ein paar Monate immer beide Karten dabei, um zu schauen, ob ich überall mit der Visa Debitkarte durchkomme. Ergebnis: in jedem Laden, Geschäft, Restaurant…ja. Aber nicht auf dem Amt/bei der Stadt.

Schlussendlich „muss“ ich die Girocard also behalten, weil ich sonst Perso, Reisepass, Parkausweis etc. nicht zahlen könnte. Unbefriedigend, aber so ist es leider.

Anzeige

Anzeige