Im Oktober 2024 habe ich hier im Blog einen umfassenden Artikel zum Thema ETF-Verschmelzungen veröffentlicht, in dem ich Gründe, Prozesse und Auswirkungen solcher Zusammenlegungen ausführlich beleuchtet habe. Als Beispiel diente hier unter anderem die Übernahme von Lyxor durch Amundi, die eine Reihe von ETF-Zusammenlegungen nach sich zog.

Inhaltsverzeichnis

- Der „alte“ Amundi MSCI World ETF (mit LU -ISIN)

- Der „neue“ Amundi MSCI World ETF (mit IE -ISIN)

- Kommentare und Erfahrungsberichte zur letzten Verschmelzung

- ETF-Verschmelzung aus Anbieter-Perspektive

- ETF-Verschmelzung aus Anleger-Perspektive

- Information durch Broker

- Update: Verschmelzung bei ING

- Weitere Informationen und Quellen zur Verschmelzung

Nun wurde vor wenigen Tagen die nächste Verschmelzung angekündigt: Der Amundi MSCI World ETF (ISIN: LU1781541179, WKN: LYX0YD) wird mit einem irischen ETF zusammengelegt. Der Merger ist für den 21. Februar 2025 geplant. Diese Nachricht hat erneut einige Diskussionen und Erfahrungen unter Anlegern ausgelöst, die sich mit den Folgen solcher Schritte beschäftigen müssen.

💡 Die neue ISIN des ETF wird lauten: IE000BI8OT95 und die WKN: ETF146.

Hier noch einmal die Details zum „alten“ und „neuen“ ETF:

Der „alte“ Amundi MSCI World ETF (mit LU-ISIN)

- Amundi MSCI World V UCITS ETF ACC (thesaurierend), ISIN: LU1781541179, WKN: LYX0YD | ETF bei Parqet*

Der „neue“ Amundi MSCI World ETF (mit IE-ISIN)

- Amundi MSCI World UCITS ETF ACC (thesaurierend), ISIN: IE000BI8OT95, WKN: ETF146 | ETF bei Parqet*

Kommentare und Erfahrungsberichte zur letzten Verschmelzung

In den Kommentaren zu meinem vorherigen Artikel wurde deutlich, wie unterschiedlich Anleger von ETF-Verschmelzungen betroffen sind:

- Kosten und Steuerlast: Viele Leser berichteten von unerwarteten Kosten durch Spreads, Transaktionsgebühren und vorzeitige Versteuerung von Kursgewinnen. Ein Nutzer teilte mit, dass ihm Steuern direkt vom Verrechnungskonto abgezogen wurden, was kurzfristig zu finanziellen Engpässen führte.

- Automatisierung und Kommunikation der Broker: Einige stellten fest, dass ihre Broker schlecht über den Prozess informierten oder dass technische Probleme auftraten, wie beispielsweise der vorübergehende Verlust von Gewinnanzeigen oder die Nicht-Verfügbarkeit der neuen ETF-Anteile.

- Steuerliche Komplikationen: Der Wechsel von Luxemburg nach Irland bringt steuerliche Herausforderungen mit sich. Anleger fragten sich, ob sie durch den eigentständigen Verkauf vor der Verschmelzung besser fahren würden, da die Steuerlast in beiden Fällen gleich bleibt.

- Dividenden und Transparenz: Ein wiederkehrendes Thema ist die Unsicherheit über die Auszahlung von Dividenden und die Transparenz der neuen ETFs.

ETF-Verschmelzung aus Anbieter-Perspektive

ETF-Anbieter wie Amundi argumentieren, dass solche Verschmelzungen notwendig sind, um Kosten zu optimieren, Skaleneffekte zu nutzen und die Produktpalette zu straffen. Der Wechsel des Fondsdomizils – wie von Luxemburg nach Irland – kann zudem langfristig steuerliche Vorteile auf Fondsebene bieten, insbesondere bei Quellensteuern auf Dividenden.

ETF-Verschmelzung aus Anleger-Perspektive

Für Anleger bedeutet das jedoch oft eine direkte Konfrontation mit der Steuerlast, die ansonsten aufgeschoben worden wäre. Auch die Kommunikation bzgl. der Verschmelzung ist mit ca. einem Monat Vorlaufzeit in diesem Fall sehr knapp bemessen. Zusätzlich haben noch nicht alle Broker ihre Kunden über die anstehende Fusion informiert.

Information durch Broker

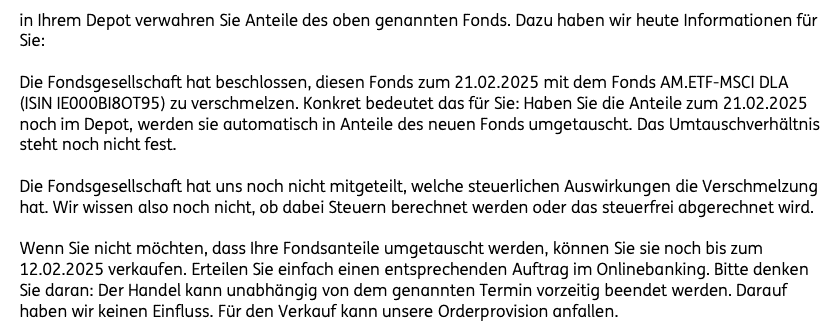

Kunden der ING* wurden am 17.01. darüber informiert mit der Info über eine Wertpapier-Terminsache.

Darin ist folgender Text enthalten:

„Die Fondsgesellschaft hat uns noch nicht mitgeteilt, welche steuerlichen Auswirkungen die Verschmelzung hat. Wir wissen also noch nicht, ob dabei Steuern berechnet werden oder das steuerfrei abgerechnet wird. Wenn Sie nicht möchten, dass Ihre Fondsanteile umgetauscht werden, können Sie sie noch bis zum 12.02.2025 verkaufen. Erteilen Sie einfach einen entsprechenden Auftrag im Onlinebanking. Bitte denken Sie daran: Der Handel kann unabhängig von dem genannten Termin vorzeitig beendet werden. Darauf haben wir keinen Einfluss. Für den Verkauf kann unsere Orderprovision anfallen.“

Hier ein Beispiel der Kommunikation bei Trade Republic*:

Update: Verschmelzung bei ING

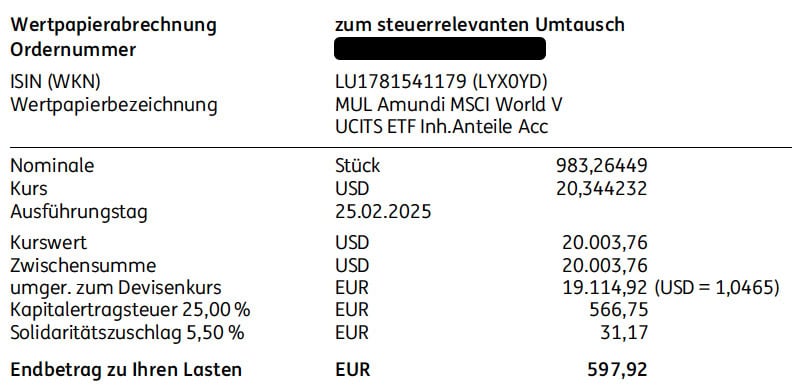

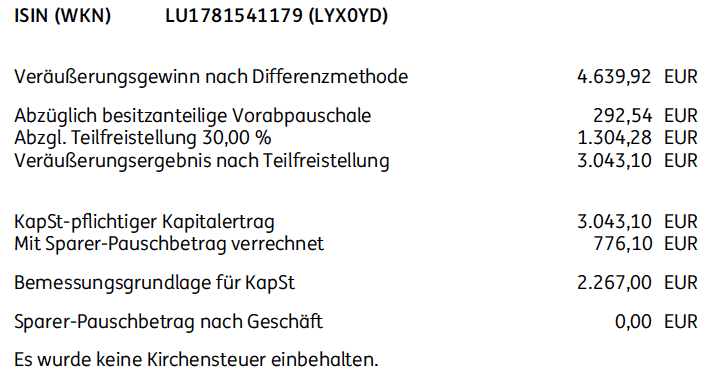

Bei der ING* wurde die Verschmelzug inzwischen durchgeführt. Dazu gab es am 26.02.2025 eine Wertpapierabrechnung (Verkauf) zum steuerrelevanten Umtausch.

In diesem Fall wurden 4.639,92 € Gewinn durch den Verkauf realisiert, nach anteiliger Vorabpauschale, Teilfreistellung und persönlichem Freibetrag wurde hier eine Steuer von 597,92 € fällig, die vom Verrechnungskonto der ING eingezogen wurde.

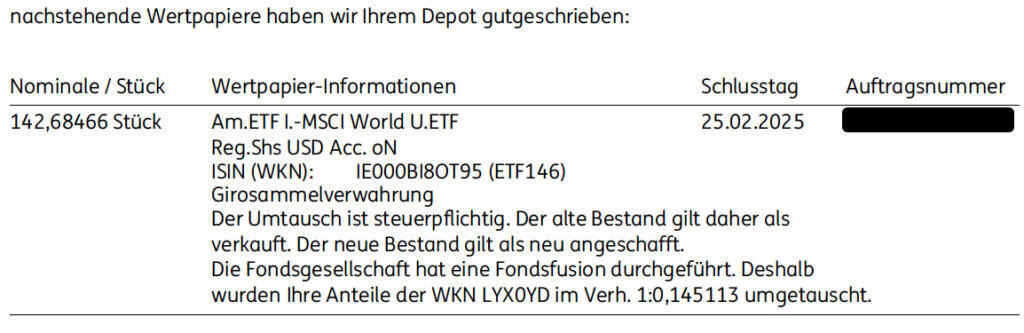

Zusätzlich folgt dann noch das Dokument über die Einbuchung der „neuen“ ETF-Anteile. Das sieht bei ING in diesem Fall wie folgt aus, mit folgender Info: Der Umtausch ist steuerpflichtig. Der alte Bestand gilt daher als verkauft. Der neue Bestand gilt als neu angeschafft. Die Fondsgesellschaft hat eine Fondsfusion durchgeführt. Deshalb wurden Ihre Anteile der WKN LYX0YD im Verh. 1:0,145113 umgetauscht.

Zusätzliche Gebühren sind bei ING für den automatischen Verkauf und die Einbuchung nicht angefallen.

Falls ihr eure Depots mit Parqet trackt, schaut gerne mal hier vorbei: ETF Verschmelzung (LYX0YD zu ETF146)

Weitere Informationen und Quellen zur Verschmelzung

- Mitteilung an die Anteilseigner: Amundi MSCI World

- Um die Verschmelzungen steuerneutral durchführen zu können, müsste der ETF in Deutschland ansässig sein, vergleiche: Investmentsteuergesetz (InvStG) § 23 Verschmelzung von Investmentfonds

- Steuer-Alarm beim Amundi MSCI World und das Luxus-Comeback, Alles auf Aktien Podcast (Ab Minute 10:58)

Bist du von der Verschmelzung betroffen? Tauscht euch gerne in den Kommentaren dazu aus. Ich ergänze hier in den folgenden Tagen auch noch ein Rechenbeispiel, sowie weitere Informationen – der Artikel wird laufend aktualisiert.

Hat dir dieser Artikel gefallen oder weitergeholfen?

Wenn du meine Arbeit rund um Aktiengram unterstützen möchtest, freue ich mich sehr über eine Spende an die Aktiengram Stiftung. Mit diesen Geldern unterstütze ich Projekte rund um das Thema Finanzen. Danke fürs Lesen und Mitwirken! ♥️

Übrigens: Spenden über bcause sind steuerlich absetzbar. Deine Einzahlung gilt gemäß § 10b EStG als Spende an die gemeinnützige bcause-Treuhandstiftung. Du erhältst automatisch eine Spendenquittung nach jeder Einzahlung.

Meine eigenen Accounts sind hier verlinkt, darüber hinaus habe ich keine. ⚠️ Passt hier immer auf, auch bei TikTok, WhatsApp und anderen Plattformen gibt es häufig Fake Accounts, die meine Inhalte duplizieren und euch teilweise sogar aktiv anschreiben.

📀 Disclaimer: Das Investieren in Wertpapiere ist mit Risiken verbunden. Ihr handelt immer auf eure eigene Verantwortung! Bitte betreibt dabei immer eure eigene Recherche. Das gilt sowohl für Gebühren, Kennzahlen als auch für die Qualität von Aktien, Anleihen, ETFs und sonstigen Wertpapieren. Die genannten Informationen oder Kennzahlen wurden nach bestem Wissen und Gewissen notiert. Dabei besteht keine Garantie auf Richtigkeit oder Aktualität der Daten. Die genannten Informationen stellen keine Anlageberatung, keine Anlageempfehlung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung, Steuerberatung oder sonstige fachliche Beratung.

Bei mit Stern (*) markierten Links handelt es sich um Affiliate-Links. Durch Nutzung dieser Links entstehen weder Nachteile noch Mehrkosten. Einige Anbieter ermöglichen dadurch sogar verbesserte Konditionen oder exklusive Boni und Prämien.

Hallo,

Aufgrund der Zusammenlegung beider Etfs stellt sich mir nun die Frage wie ich vorgehen soll. Ist es die bessere Variante zu verkaufen oder einfach die Anlage ruhen zu lassen. Ich befinde mich nicht zu tief in der Materie deshalb bitte ich um Ratschläge. Auch aufgrund des Steuerfreibetrags den ich noch nicht genutzt habe.

LG

Hallo Marius.

Cool bleiben. Durch den Wechsel des Fonsdsdomizils in ein anderes Land werden deine Anteile verkauft und neu angelegt. Es fällt auf deinem bisher erzielten Gewinn – bei Überschreitung des Freistellungsauftrages – ein Steuerabzug an. Bei Aktien-ETFs -wie hier- beträgt diese Steuerlast 18,64 Prozent deines Gewinnes (bzw. bei Kirchensteuerpflicht 19,6 Prozent).

Dieser Verkauf muss eventuell gar nicht so schlecht für dich sein, denn man sollte dem Staat nichts schenken: Du solltest generell dein Portfolio so pflegen, dass du immer die volle Summe des Freistellungsauftrages jährlich durch gezielte Verkäufe oder z.B. Dividenden nutzt (optimaler Zeitpunkt Jahresende, beachte auch die abgeführte Vorabpauschale). Denn nicht beanspruchte Beträge innerhalb deines Freistellungsauftrages verfallen jedes Jahr aufs Neue!

Gruß

Matthias

Hallo Marius und Matthias,

auch ich bin verunsichert, ziemlich sogar, durch die anstehende Verschmelzung, da ich den Amundi MSCI seit einigen Jahren halte und zwar als größten EFT meines Gesamtportfolio.

Einstand im August 2021, damals noch bei DAB Parisbas/smartbroker. In 2023 gabs den „Umzug“ zur Baader Bank/smartbroker+ und nun die Verschmelzung: ein unerwartet unruhiges „buy&hold“.

Dank der überaus erfreulichen Marktentwicklung (von 2021 bis 2024 ca. 68K Buchgewinn bis dato) stünde ich mit einem jetzigen Verkauf einer beachtlichen Steuerzahlung von ca. 13K gegenüber, wenn ich die Berechnung von Lisa richtig angewendet habe und ich (unbeachtet des Depotumzuges Okt 2023) vom Einstandskaufbetrag ggü. dem Jetztwert auszugehen habe.

Das kommt unerwartet und wenn ich es richtig verstehe, käme es nicht anders, wenn ich die Verschmelzung mitmachte, denn auch dann steht Verkauf+Kauf mit entsprechenden Steuerzahlungen an – richtig?

Zusätzlich ist mir der steuerliche Aspekt beim Fondsdomizil Irland unklar, falls man bei der Verschmelzung mitgeht: Welche Punkte gilt es zu beachten für die jährliche (sonst automatisch bankseitig abgeführte) Abgeltungssteuer?

Besten Dank für ggf. gute Hinweise aus der Runde.

Maria

Um die Steuerlast kommst Du nicht mehr drumherum (und ich gratuliere Dir, denn das heißt, dass Du auch viel Gewinn gemacht hast).

Du kannst nur noch entscheiden wie die Steuerlast fällig wird: Wenn Du den ETF verkaufst, werden die Steuern direkt vom Kursgewinn abgezogen und das Geld landet auf dem Verrechnungskonto. Wenn Du den Domizil-Wechsel mit machst, wird der Wert (alles inklusive Kursgewinne) 1:1 in den neuen ETF übertragen, aber die Steuerlast (in Deinem Fall 13k) werden von Deinem Verrechnungskonto abgebucht. Könntest Du das theoretisch nicht bedienen geht nach ca. einem Monat eine Meldung ans Finanzamt. Das Geld in dem Moment einfach aus dem neuen ETF ziehen, geht nicht, da der ETF erstmal nicht handelbar ist. Bei der Fusion beim Prime Global hat es bei jemandem mindestens drei Wochen gedauert bis diese Person wieder handeln konnte.

Dann Glückwunsch zum schönen Gewinn. Um die Steuerzahlung kommst du nicht herum, aber Du kannst die Steuern ggf. zur Portfolio-Optimierung nutzen: Hast du ETFs oder andere Investments, die in den „Allgemeinen Verlusttopf“ einzahlen, so wäre es sinnvoll die Verluste zu realisieren und steuerlich mit dem Gewinn zu verrechnen, um die „Dead Horses“ zu entfernen und mit der erzwungenen Steuerlast zu verrechnen.

Beachte bitte, dass Verluste aus Einzelaktien in den „Aktien Verrechnungstopf“ gehen und nicht mit ETF Gewinnen verrechnet werden können. Dort kannst du als Kniff aber Einzelaktien mit Verlust verkaufen und mit Gewinnen aus Einzelaktien verrechnen. Da immer die Verlustverrechnung vor Freistellungsauftrag greift, würde somit der Freistellungsauftrag wieder für den ETF Verkauf Anwendung finden (im besten Falle 2×1000€ bei gemeinsamen Depot mit Ehepartner).

Wenn du Dir bei der steuerlichen Optimierung grundlegend unsicher bist, solltest Du Dir zeitnahe Hilfe von einem Steuerberater einholen bei der Summe. Ein paar Möglichkeiten gibt es unter den richtigen Voraussetzungen.

Anzeige

Hier zeigt sich ein Risiko von der Direktinvestition in ETFs, das viel zu oft völlig ausgeblendet wird: Die Besteuerung während der Laufzeit – sei es durch die Vorabpauschale, sei es beim freiwilligen oder wie hier beim erzwungenen Fondswechsel – kostet bares Geld. Die beste Lösung ist in diesem Fall die vielfach zu unrecht kritisierte Fondspolice. Dort fällt während der Laufzeit keine Steuer an und der Zinseszinseffekt wird maximiert.

Wie ist denn die TER von so einer Fondspolice?

Da ist die Spannbreite groß! Verbraucherschützer warnen zurecht vor Policen mit astronomischen Kosten. Es gibt aber auch Angebote mit laufenden Kosten von 0,26% p.a. Das ist aber dann „Bückware“ und steht nicht im Schaufenster der Versicherer.

Anzeige

Anzeige

Dazu empfehle ich dieses Video: https://www.youtube.com/watch?v=pDNSRWiOPrQ

Fondspolice oder ETF-Sparplan? – Gehören ETFs in einen Versicherungsmantel?

Wenn die Font Gesellschaft umzieht wird dir doch das gleiche blühen.

Anzeige

Hallo Marius,

wenn du damit lediglich den Steuerfreibetrag (Gewinn bis 1.000€) ausnutzt würde ich die Füße still halten und den Merger einfach durchlaufen lassen.

Auch alle anderen mit deutlich mehr Gewinn stehen jetzt vor der Frage: durchlaufen lassen oder verkaufen. Im zweiteren Fall ist zumindest die Liquidität für die Steuer kein Thema mehr. Ich denke bei mir wird es so laufen und ich werde keinen Amundi mehr ins Portfolio aufnehmen. Die ETF-Produkte sind zwar super, aber ich kaufe auch nicht beim einem unfreundlichen Bäcker, nur weil die Brötchen gut schmecken. Da macht man sich am Anfang seines Investoren-Lebens Gedanken über Themen wie Replikation, Ausschüttungsverwendung und so – und am Ende ist der Verlust durch unfreiwillige vorzeitige Versteuerung um ein Vielfaches größer. Shit happens.

Es besteht auch noch die Möglichkeit den ETF komplett zu verkaufen und dann einen neuen ETF mit einer geringeren TER zu kaufen (zb.Amundi Prime Global TER 0,05)

Die Steuer fällt zwar trotzdem an aber durch die niedrigere TER des neuen ETF holt man die Steuerkosten in den nächsten Jahren wieder rein! Für mich persönlich ist dies die beste Option!

Nur nichts von Amundi, sonst hat man irgendwann die nächste Verschmelzung.

schöne Aussichten?

So viel (später mal) zur SPD_FDP-Aktienrente, etc., .. machtlos sind die zukünftigen Rentner, Kleinanleger, wenn die quasi anonymen Mächtigen strukturieren wollen, müssen. Da kann der Staat wohl kaum eingreifen.

Hallo,

mich würde interessieren, wenn ich jetzt durch die Verschmelzung Steuern zahle und irgendwann später mit Verlust verkaufen sollte.. wie läuft das dann ab? Und bekomme ich den vollen Steuerbetrag zurück? Das müsste ja wie bei der Vorabpauschale zunächst über den Verlusttopf gehen. Aber wenn ich dann nicht mehr investieren und danach wieder Gewinne machen würde, erhielte ich dann eine Erstattung der zu viel gezahlten Steuer auf das Verrechnungskonto?

Danke vorab!

Nein. Nur Verlustvortrag an dem neuen „Einkaufswert“.

Anzeige

Ist der „Zwangsgewinn“ beim Verkauf dann normales Einkommen? Wenn dadurch die Grenze der Familienversicherung überschritten wird, muss ich mich freiwillig versichern? Dann fallen auch noch Krankenversicherungsbeiträge auf alle Kapitalerträge an?

Das ist ein „normaler“ Kapitalertrag, wie beim Verkauf von Aktien mit Gewinn: https://www.finanztip.de/indexfonds-etf/etf-steuern/

Ja das ist schon ziemlich übel, wenn es einen diesbezüglich erwischt… kann ganz schön heftige Dimensionen annehmen. Info über die Familienversicherung bei Finanztipp und die anzurechnenden Einnahmen:

„Miet- und Pachteinnahmen gehören auch dazu. Kapitalerträge, etwa Zinsen auf Sparbücher oder Dividenden und Gewinne aus Wertpapier- und Fondsverkäufen gehören zum Einkommen. Für diese gibt es allerdings einen Sparerfreibetrag von 1.000 Euro pro Jahr (§ 20 Absatz 9 EstG). Kapitalerträge bis zum Sparerfreibetrag haben keinen Einfluss auf das Gesamteinkommen, das für die Familienversicherung relevant ist.“

Sprich wenn dein Kind oder Ehegatte durch den ETF Verkauf abzüglich Freibeträge und ggf. weiterer Arbeit über eine Verdienstgrenze von 535 Euro im Monat kommt, fällt man in diesem Jahr aus der Versicherung raus und muss sich selbst versichern… krass!

Anzeige

Anzeige

Die zweite Verschmelzung die ich bei amundi mit mache. Und das nur weil lyxor mit amundi fusioniert hat. Also kann man wohl davon ausgehen, dass weitere etf Verschmelzungen stattfinden werden die in der WKN mit „lyx“ beginnen. Ich werde die Situation zum Anlass nehmen meine Anteile vorher zu verkaufen. Soweit ich es verstanden habe ändert sich dadurch auch nichts an den Steuern.

Viel ändert sich nicht, das stimmt. Allerdings werde ich einfach abwarten, möglicherweise stürzen die Kurse noch ein, und es fallen effektiv weniger Steuern an.

Es kann auch in die andere Richtung gehen, aber ich denke mir, dann kann man damit auch irgendwo leben.

Spätestens nach dem Merger werde ich aber auch zu 100% verkaufen.

Sonst wird noch am Ende bei der Verschmelzung der Steuerbetrag vom Verrechnungskonto abgezogen.

Anzeige

Es hört sich zwar unschön an, aber ist es nicht eigentlich egal? Es werden jetzt Gewinne zwangsrealisiert, die dann aber bei einem geplanten Verkauf irgendwann in der Zukunft eben nicht mehr anfallen? Oder täusche ich mich da?

Eine Sauerei ist, dass ETF Gewinne nicht mit Aktienverlusten verrechnet werden können.

Der bisher erzielte Zinseszinseffekt wird dadurch „gestoppt“ und man fängt wieder von vorne an – klar, man hat vermutlich Gewinne gemacht, aber dennoch ist es ärgerlich, weil aus dem investieren Kapital dann eben nicht der maximale Zinseszinseffekt resultiert, sondern hier ein Schnitt erfolgt und es dann wieder „bei 0“ losgeht, weiß nicht ob ich das gut erklärt habe. ^^

Du hast es gut erklärt.

Werden die anfallenden Steuern, wenn ich den ETF halte, später beim Verkauf angerechnet oder ist das überwiesene Geld futsch?

Gruß an die Community

Es wird so behandelt, als ob man verkauft hat und wieder zum aktuellen Kurs gekauft hat. Buchgewinne werden realisiert. Es wird also eine neue „Rechnung“ für den neuen ETF aufgemacht. Ist er später beim Verkauf im Plus, zahlst du nur auf diesen neuen Gewinn Steuern. Ist er im Minus, gibt es nur Verlustvortrag und sonst keine Anrechnung.

Also insgesamt eine absolute Frechheit von Amundi bei einem EUR 6.5 Mrd ETF. Werde die ab jetzt meiden wie der Teufel das Weihwasser.

Anzeige

Hallo Lisa, mich hatte es letztes Jahr schon mit dem Amundi MSCI World Climate Paris Aligned PAB UCITS ETF getroffen.

Nicht nur, dass die Kommunikation darüber eine Katastrophe war. Auch der Sparplan bei Scalable ist nicht einfach weitergelaufen, sondern ersatzlos erloschen.

Jetzt die neuere Aktion. Wieder Amundi, anderes Depot. Ich habe zuvor aus anderen Quellen erfahren und ganz zum Schluss vom Broker. Habe aktiv verkauft und meine Lehre daraus: nie wieder Amundi.

Bin nun 50:50 in zwei MSCI World ETF (von iShares und ein SPDR). Diversifikation auch bei den Anbietern i guess 🥲

Hier fand ich noch mal gute Informationen (auch über die Häufigkeit von Zusammenlegunge https://www.test.de/Fondsschliessungen-Hilfe-mein-Fonds-wird-aufgeloest-5979370-0/)

Ein Nachtrag: ich bespare den Amundi auch per VL. Erst jetzt erhielt ich (nach meiner aktiven Nachfrage) von der FNZ Bank eine offizielle Mitteilung hierzu. Auch hier kommt es natürlich zu einem Steuerereignis. Aber noch ärgerlicher: „Zusätzlich erhalten Sie eine neue Bescheinigung zur Vorlage bei Ihrem Arbeitgeber. Dieser kann damit die künftigen Zahlungen auf die neue Depotposition/VL in Ihrem Depot überweisen.“ – Argh. Noch mehr Arbeit.

Hi!

Meine Frage wäre, ob es jetzt noch Sinn ergeben würde, „überschüssige“ Anteile auf eine andere Person zu übertragen, um so die Steuerlast zu minimieren.

Der Gewinn meiner Anteile übersteigt den Freibetrag um das doppelte.

Da wäre es noch zu „verschmerzen“.

Nicht verheiratet.

Liebe Grüße

Dominik

Anzeige

Anzeige

Vielen Dank für die Erklärung 🦓 Zebra!! 🙂

Die Frage ist jetzt natürlich auch, ob das gleiche nicht auch bei anderen Fondanbietern passiert. Dann hätte man als Anleger bei Amundi jetzt eben Pech gehabt. Vor allem für diejenigen, die schon sehr viel Kapital in diesem Fond haben und jetzt eine höhere Steuelast haben mit dem Verkauf.

Oder hat jemand Erfahrungen damit bei anderen Anbietern gemacht. Das wäre interessant zu wissen.

LG

Hallo Ihr Lieben,

meine Frau und ich haben beide in den Amundi ETF (LYX0YD) investiert. Seit meinem, Start hat dieser bei mir eine Performance von 34% erzielt, was einem Gewinn von rund 12.000,- Euro entspricht. Bei meiner Frau liegt der Gewinn bei rund 8.000,- Euro. Können wir jetzt überhaupt noch etwas machen?

Laut Deiner Rechnung im letzten Beitrag würde dies folgendes bedeuten, oder?

Zu versteuernder Betrag: 70 % von 20.000 € = 14.000 €.

Abgeltungsteuer: 25 % von 14.000 € = 3.500 €

Solidaritätszuschlag: 5,5 % von € 3.500 = 193 €

Gesamtsteuerbelastung: 3.500 € + 193 € = 3.693 €

Wir haben noch einen Freistellungsauftrag in Höhe von rund 1.300,- Euro. Würdest Du jetzt Anteile verkaufen, bringt dies überhaupt etwas, oder gilt es jetzt die bittere Pille zu schlucken?

Was wäre Deine / Eure Empfehlung?

In den Kommentaren des letzten Beitrags haben welche berichtet was bei ihnen nach der Verschmelzung passierte z. B das der Steuerbetrag vom Verrechnungskonto abgezogen wurde und so die Gefahr besteht ins minus zu kommen, falls der Betrag nicht gedeckt ist.

Danke für den Hinweis, aber ob ich ihn jetzt verkaufe und die Gewinne vom Freistellungsauftrag in Abzug gebracht werden oder später beim merge macht wahrscheinlich nichts aus, sehe ich richtig oder?

Anzeige

Ich bin persönlich davon nicht betroffen, dennoch beunruhigt mich dieses Geschehen. In Zeiten eines positiven Markts wird man gezwungen, Gewinne zu realisieren, ohne dass man es zu diesem Zeitpunkt möchte – das verringert den Zinseszins erheblich. Wie sieht es denn aus, wenn der Markt sehr schlecht steht und der Anbieter (auch wenn aktuell unwahrscheinlich: z.B. iShares {Blackrock} in eine solche Lage kommt? In diesem Fall ist es meiner Auffassung nach noch demotivierender – mit Verlust – verkaufen zu müssen. Ich bin ein absoluter ETF – Fan aber diese news verunsichern mich tatsächlich ein wenig bzw. bringen mich eher zum Gedanken die eigentliche Core – Satellite – Strategie mit mehr Gewicht auf die Satelliten (vlt. 50/50) zu gewichten, vermutlich dann zu Lasten der allgemeinen Rendite, da ich sehr sicher nicht den Markt überperformen werde.

Hallo Lisa, ich war davon beim Amundi Global betroffen und hatte diesen bei der ING. Ich habe überlegt, vorher zu vekaufen allerdings waren die Ordergebühren wegen der Größe der Position bei ca. 50 €. So habe ich dann die Verschmelzung „mitgemacht“, die bei ING immerhin ohne Gebühren durchgeführt wurde. Dennoch ist wichtig, dass genügend Geld auf dem Vrerechnungskonto liegt, wie hier schon einige gesagt haben, denn die zu zahlende Steuer, die anfallen kann je nach Größe des ETF und Haltedauer, wird nicht aus dem Verkauf oder den Gewinnen, sondern separat vom Konto eingezogen. Das also im Blick halten!

Hallo, ich bin hiervon betroffen und habe einige Fragen, von denen ich hoffe, dass sie hier beantwortet werden können:

1) Die Fusion der ETFs wird am 21. Februar stattfinden. Soweit ich verstanden habe, werden alle Anteile verkauft und an diesem Tag zum gleichen Preis zurückgekauft. Findet die Versteuerung an diesem Tag statt? Oder an welchem anderen Tag?

2) Wie sieht die Berechnung aus, die verwendet wird? Ich habe 18,64 % gesehen, aber auch 25 % und in einigen Fällen auch Solidaritätssteuer dazu.

3) Ich würde gerne wissen, wo der Steuerbetrag abgebucht wird – von meinem ETF-Investmentfonds, von meinem Bargeldanteil bei Trade Republic („Verrechnungskonto“) oder anderswo?

Hallo David,

ich habe es so verstanden:

1) Die Versteuerung findet an dem Tag statt, direkt beim Verkauf, durch den Broker.

2) Es sind ca. 18,64% inkl. Soli, ggf. zzgl. Kirchensteuer. Falls du noch einen Freibetrag hast oder einen Verlust aus vergangenen ETF Verkäufen wird das noch gegen gerechnet.

3) Der wird nicht abgebucht sondern verrechnet. Dein ETF wird verkauft, von dem Verkaufserlös werden dir die Steuern automatisch abgezogen und mit dem Geld was übrig ist wird der neue ETF gekauft.

Anzeige

Hallo und guten Tag! Wenn ich die Verschmelzung jetzt akzeptiere, somit Steuern zahle und das Kapital in den neuen ETF übernommen wird: zahle ich dann dort auch Steuern, wenn ich diesen irgendwann realisiere? Zahle ich dann nicht zweimal auf das gleiche Kapital Steuern? oder wo ist mein Denkfehler?

Nein, du fangst wieder bei 0 an im Sinne von Gewinn. Alles darauf/danach, wirt versteuert wenn du dann wieder verkaufst (oder noch einem ETF-Merger 😉 )

Ich stand auf dem Schlauch, aber jetzt habe ich es. Danke!

Anzeige

Anzeige

Wie seht Ihr das Thema: SCHADENSERSATZ?

Wir alle erleiden einen Schaden, da wir jetzt schon zwangsweise den Gewinn realisieren und vor allem versteuern müssen.

Für je 1000.-€ zu zahlende Steuer entgehen uns, bei 7% p.a. und 10 Jahren, weitere knapp 1000.-€ an Wertzuwachs (genau sind es 967,15€)

Den Schaden müsste doch Amundi begleichen, oder?

Ich stimme zu 100%.

Schadensersatz weil gem. deutschem Steuerrecht gehandelt wird. Viel Glück.

Anzeige

Wenn ein beachtlicher Anteil an Kleinanlegern sich dazu entscheidet vor dem Merger selbst aktiv zu verkaufen, sinkt dann der Wert des ETFs und somit mein Kapital? Einerseits habe ich kein Problem damit den Umzug mitzugehen, aber andererseits habe ich Angst, dass das Kapital schrumpft und dann die Letzte zu sein, die abspringt. Oder habe ich da einen Denkfehler?

Hallo Anna! Der „Wert des ETFs“ ist davon im Grunde nicht betroffen, da ein ETF lediglich den zugrunde liegenden Index nachbildet – unabhängig davon, wie viele Anleger Anteile kaufen oder verkaufen. Wenn viele Kleinanleger vor dem Merger aussteigen, kann das zwar den Marktpreis des ETFs kurzfristig beeinflussen (je nach Handelsvolumen und Liquidität), aber der Nettoinventarwert (NAV) des Fonds bleibt durch die zugrunde liegenden Werte des Index weitgehend stabil. Dein Kapital im ETF schrumpft also nicht direkt dadurch, dass andere verkaufen – es sei denn, der Index selbst verliert an Wert.

Falls du den „Umzug“ mitgehst, sollte dein Fokus eher darauf liegen, ob sich die Struktur des ETFs oder der Index selbst durch den Merger verändert und ob das weiterhin zu deiner Strategie passt.

Hallo, ich bin ebenfalls betroffen. Ich wäre an sich fein damit gewesen den Merger mitzugehen, aber wenn jetzt ein beachtlicher Teil der Anleger sich dazu entscheidet zu verkaufen, sinkt dann nicht der Wert meiner ETF-Anteile? Ich habe gerade etwas Angst, dass ich sozusagen die Letzte bin, die abspringt und dann einen großen Verlust gemacht hat. Oder habe ich da einen Denkfehler?

Dein Gedanke ist verständlich, aber du hast da tatsächlich einen kleinen Denkfehler. Der Wert deiner ETF-Anteile hängt nicht direkt davon ab, wie viele Anleger verkaufen oder halten. Ein ETF bildet einen Index nach, und dessen Wert basiert auf den Kursen der enthaltenen Werte – nicht auf der Anzahl der ETF-Anleger.

Wenn viele Anleger verkaufen, kann das zwar kurzfristig den Marktpreis des ETFs beeinflussen (besonders bei geringer Liquidität), aber der Nettoinventarwert (NAV) bleibt im Wesentlichen durch die zugrunde liegenden Aktien bestimmt. Das bedeutet: Dein Kapital schrumpft nicht direkt durch die Verkäufe anderer, sondern nur, wenn der Index selbst fällt.

Wenn du grundsätzlich mit der neuen Struktur des ETFs einverstanden bist, gibt es also keinen unmittelbaren Grund zur Sorge. Falls du aber unsicher bist, ob der ETF nach dem Merger noch zu deiner Strategie passt, wäre es sinnvoll, dir die Änderungen genauer anzusehen. 😊