Heute schauen wir uns einmal genauer an, was es mit dem Thema Zweitdepot auf sich hat – und wie du bei der ING als Bestandskunde ganz einfach ein solches zusätzliches Depot einrichten kannst. Ein Zweitdepot kann dir dabei helfen, deine Wertpapierbestände besser zu organisieren und dir bei bestimmten Verkaufsstrategien mehr Flexibilität verschaffen. In diesem Artikel erfährst du, warum ein Zweitdepot sinnvoll sein kann, worauf du achten solltest und wie die Einrichtung bei der ING* Schritt für Schritt funktioniert. Im Abschnitt warum ein Zweitdepot sinnvoll sein kann gehe ich näher auf die Möglichkeiten und Anwendungsfälle dafür ein.

Zweites Depot direkt im Dashboard eröffnen

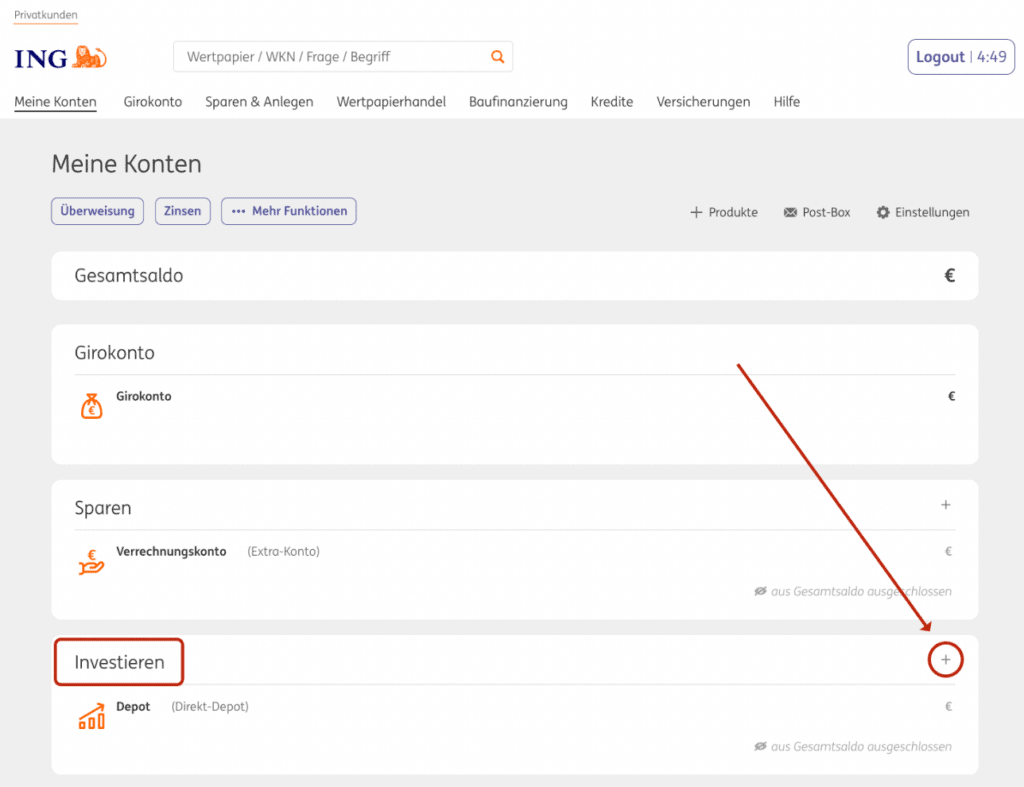

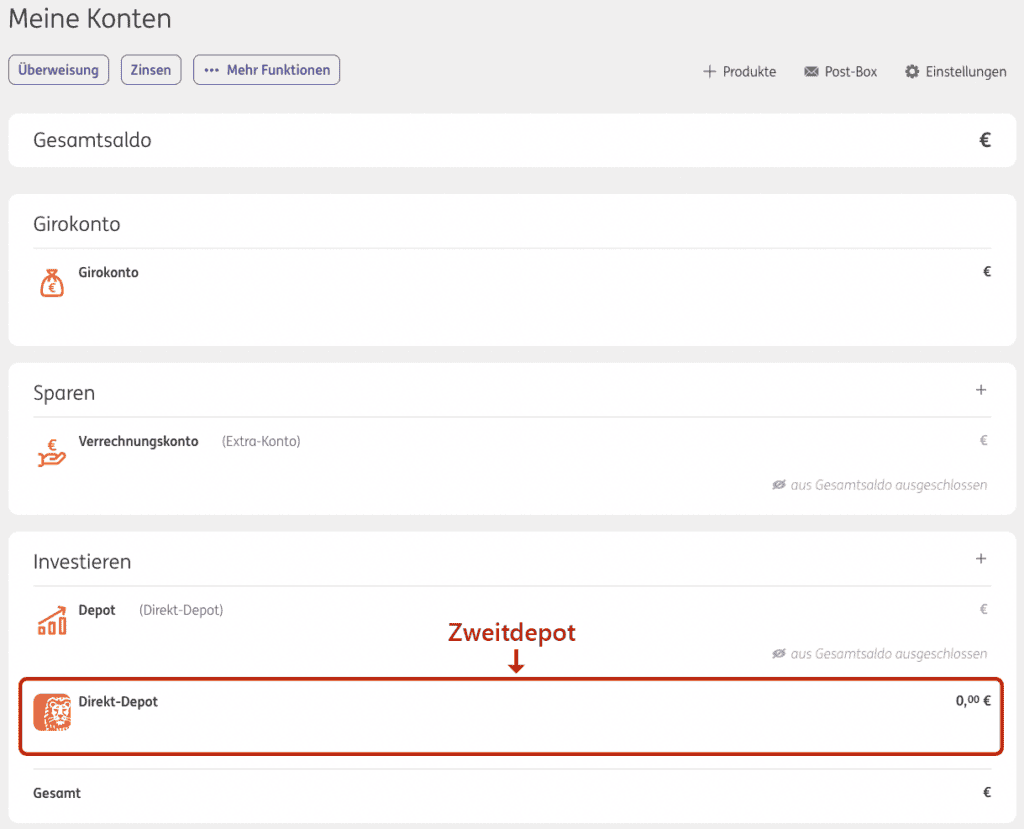

Nach dem Login bei ING befindest du dich in der Konstenübersicht.

Hier kannst du im Bereich Investieren mit einem Klick auf das Plus (+) Symbol das Fenster für die Depoteröffnung aufrufen.

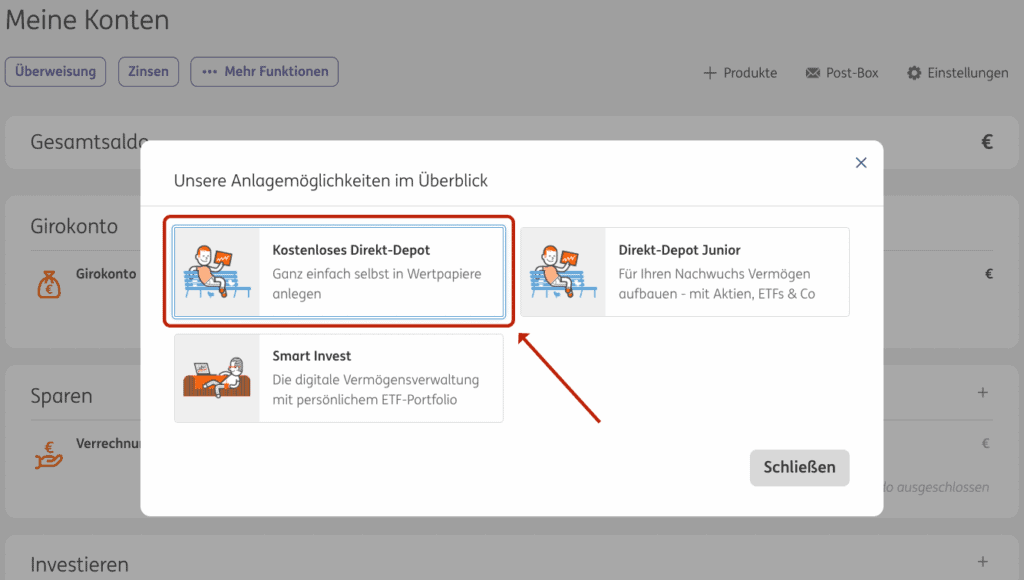

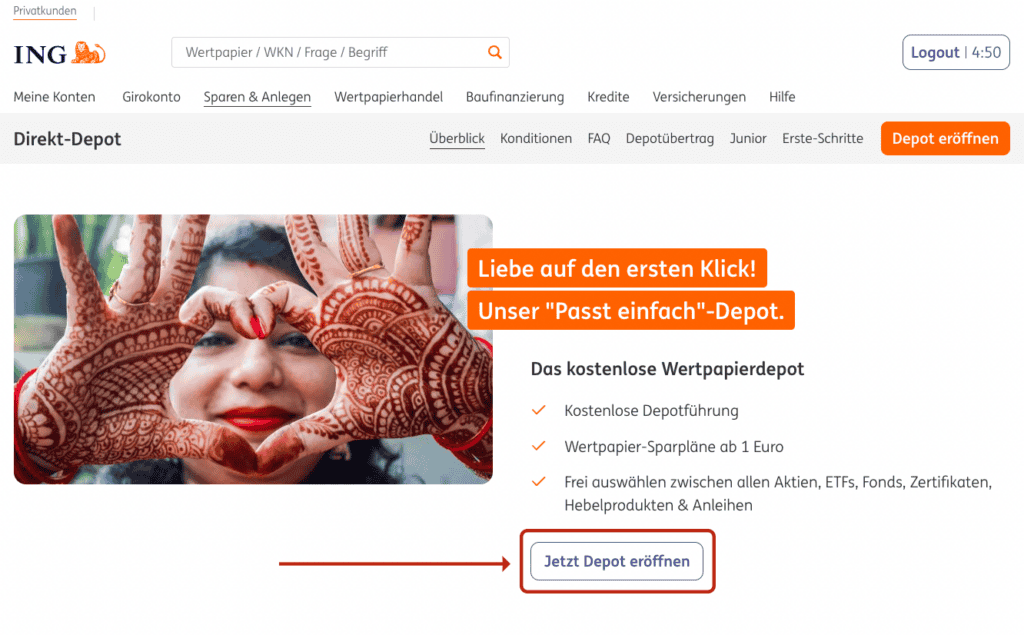

Du wirst jetzt auf die reguläre Seite zur Depoteröffnung weitergeleitet. Da du aber bereits eingeloggt bist, kannst du hier eine kleine Abkürzung nehmen: Deine persönlichen Daten sind schon hinterlegt, was den Prozess deutlich schneller macht. Du musst also nicht alles noch einmal manuell eingeben, sondern kannst direkt mit den nächsten Schritten weitermachen.

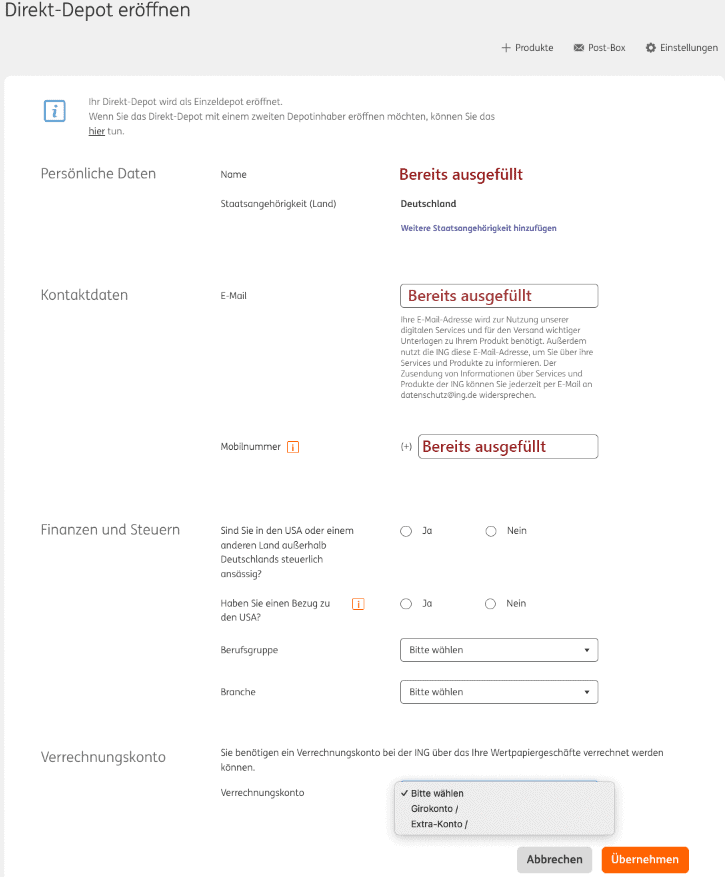

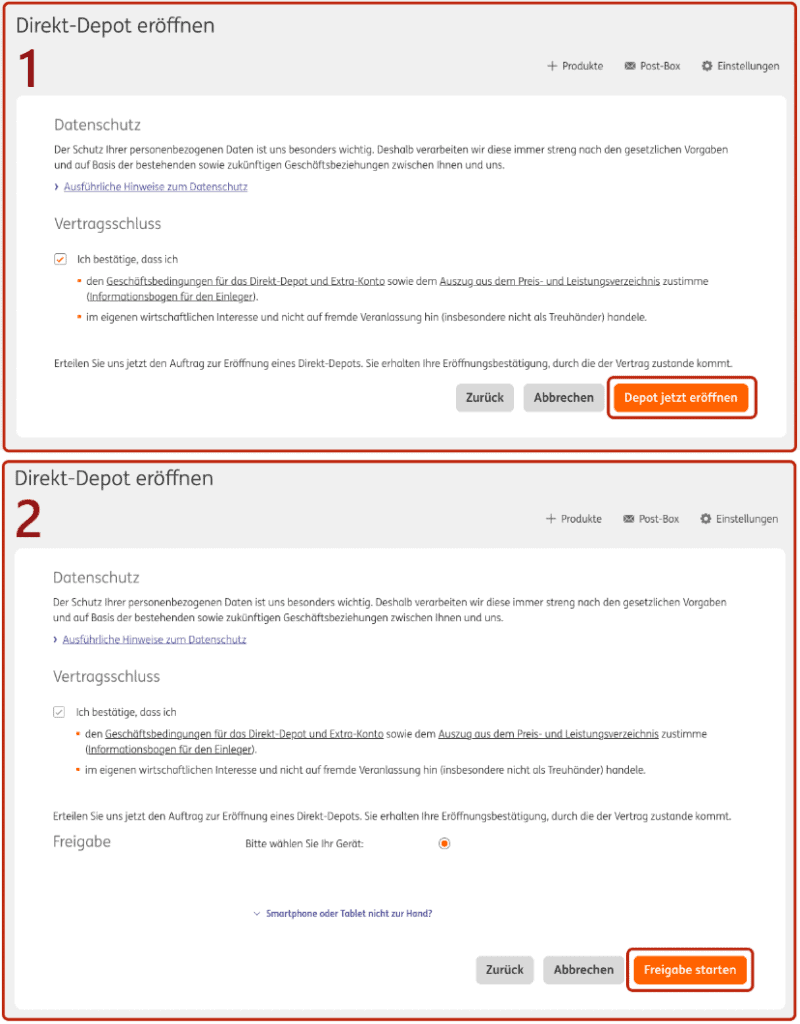

Wie schon erwähnt, sind viele deiner Daten – wie Name, E-Mail-Adresse und Mobilnummer – bereits vorausgefüllt. Du musst also nur noch ein paar Angaben ergänzen, vor allem im Bereich Finanzen und Steuern sowie bei der Berufsgruppe. Ganz am Ende kannst du dann auch festlegen, welches deiner bestehenden Konten als Verrechnungskonto für das neue Depot genutzt werden soll. Falls du zum Beispiel sowohl ein Girokonto* als auch ein Extra-Konto (also ein bestehendes Verrechnungskonto) hast, kannst du hier einfach das passende auswählen.

Zum Schluss musst du noch die Datenschutzbestimmungen, die Geschäftsbedingungen sowie weitere rechtliche Hinweise zur Kenntnis nehmen und bestätigen. Sobald das erledigt ist, kannst du die Freigabe zur Eröffnung deines Zweitdepots direkt erteilen – und schon ist alles auf dem Weg.

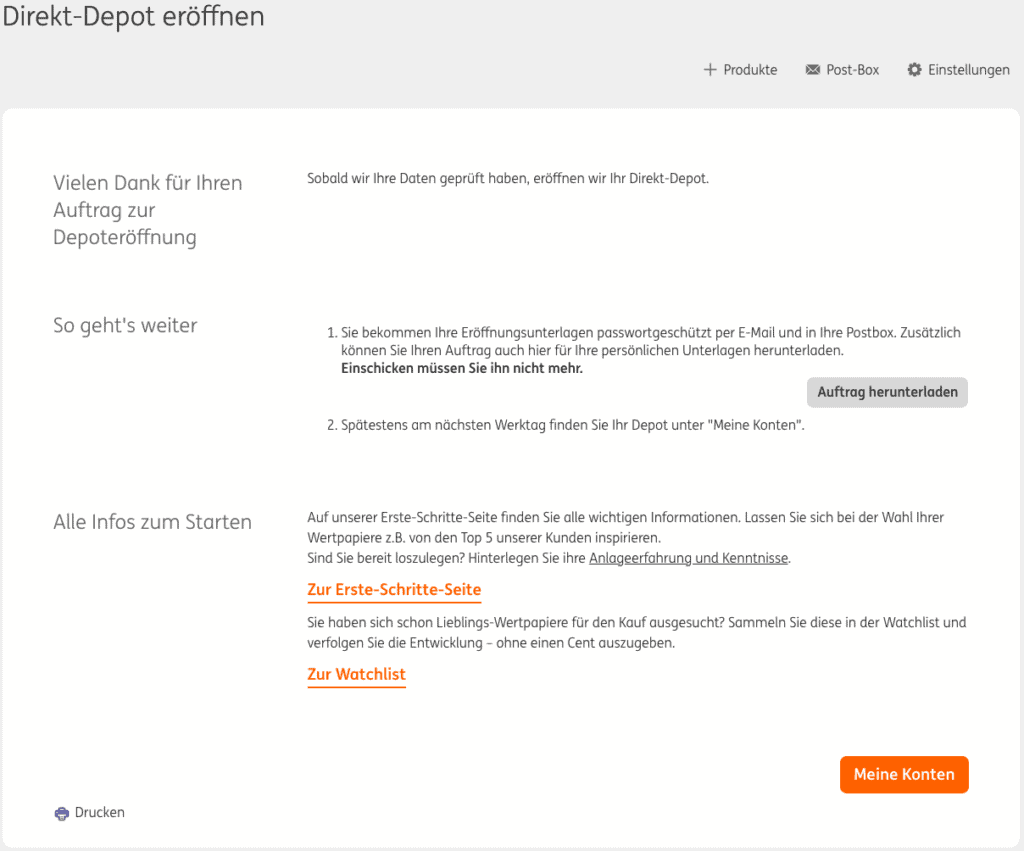

Danach erhälst du noch eine Bestätigung zum Auftragseingang.

In meinem Test war das neu eröffnete Zweitdepot direkt im Anschluss verfügbar – ganz ohne Wartezeit. Du kannst also sofort loslegen, zum Beispiel mit neuen Wertpapier-Sparplänen oder dem gezielten Übertrag von einzelnen Positionen aus deinem ersten Depot.

Nur wenige Minuten später lagen die Infos zur Depoteröffnung auch schon in meiner Postbox – und zusätzlich kamen die Unterlagen nochmal per E-Mail als verschlüsselte PDF-Datei.

Warum ein Zweitdepot bei der ING sinnvoll sein kann

Ein sogenanntes Zweitdepot ist im Grunde einfach ein zusätzliches Depot bei der selben Bank oder dem selben Broker – also in diesem Fall bei der ING. Dabei handelt es sich zunächst nur um eine leere „Hülle“, also ein Depot ohne Wertpapiere. Steuervorteile bekommst du dadurch zwar nicht automatisch, aber es kann dir helfen, deine Bestände etwas gezielter zu strukturieren.

Wenn du zum Beispiel Wertpapiere schon länger hältst und neue Anteile dazukaufst, landen sie im selben Depot. Beim späteren Verkauf gilt dann das FIFO-Prinzip (First In – First Out), was bedeutet: Die zuerst gekauften Anteile werden auch als erste verkauft – und oft sind das die mit dem höchsten Gewinn (und damit der höchsten Steuerlast). Mit einem Zweitdepot kannst du dem ein Stück weit entgegenwirken. Du überträgst zum Beispiel gezielt die neueren Anteile in das Zweitdepot und verkaufst nur diese – während du die älteren Anteile weiterhin im ersten Depot liegen lässt. So bekommst du etwas mehr Flexibilität bei deinen Verkaufsentscheidungen.

Aktion 🎁 + Verrechnungskonto mit 3 % Zinsen für 4 Monate

+ Fonds-Aktion: Keine Ordergebühr bis 30.06.2026 bei aktiven Aktions-Fonds

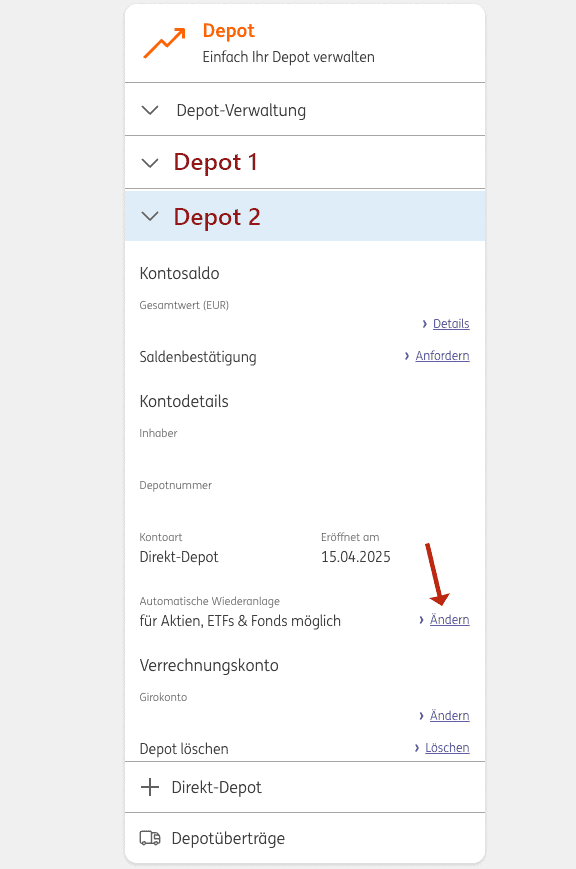

Automatische Wiederanlage

Darüber hinaus gibt es noch einen weiteren interessanten Punkt: die automatische Wiederanlage von Dividenden bei Aktien und/oder Ausschüttungen aus ETFs. Bei der ING lässt sich diese Funktion aktuell nur jeweils für Aktien und Fonds/ETFs für ein gesamtes Depot aktiveren – also entweder für alle Positionen in einem Depot oder gar nicht. Wenn du aber zum Beispiel nur für bestimmte Aktien oder ETFs die automatische Wiederanlage nutzen möchtest, kannst du diese gezielt in dein Zweitdepot übertragen und die Funktion dann nur dort aktivieren. So lässt sich die Wiederanlage individuell steuern – je nachdem, welche Strategie du verfolgst.

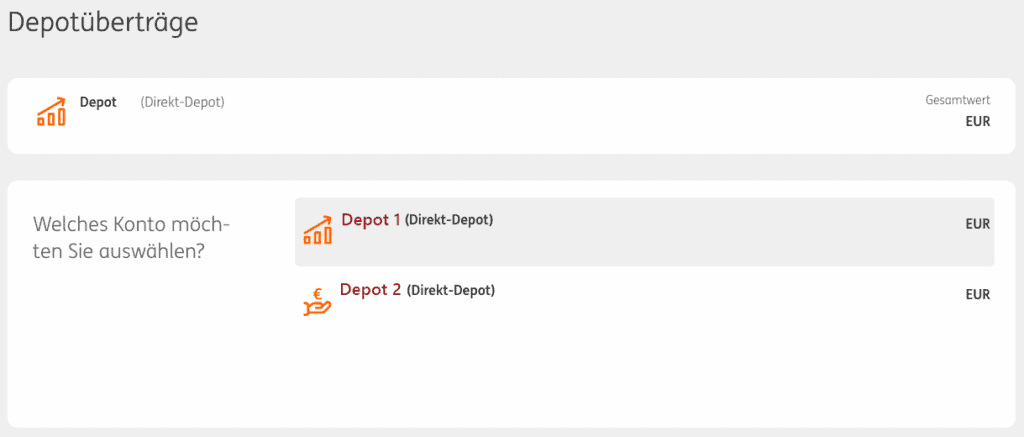

Depotübertrag zum Zweitdepot

Ebenfalls in den Einstellungen kann hier auch direkt der Depotübertrag gestartet werden.

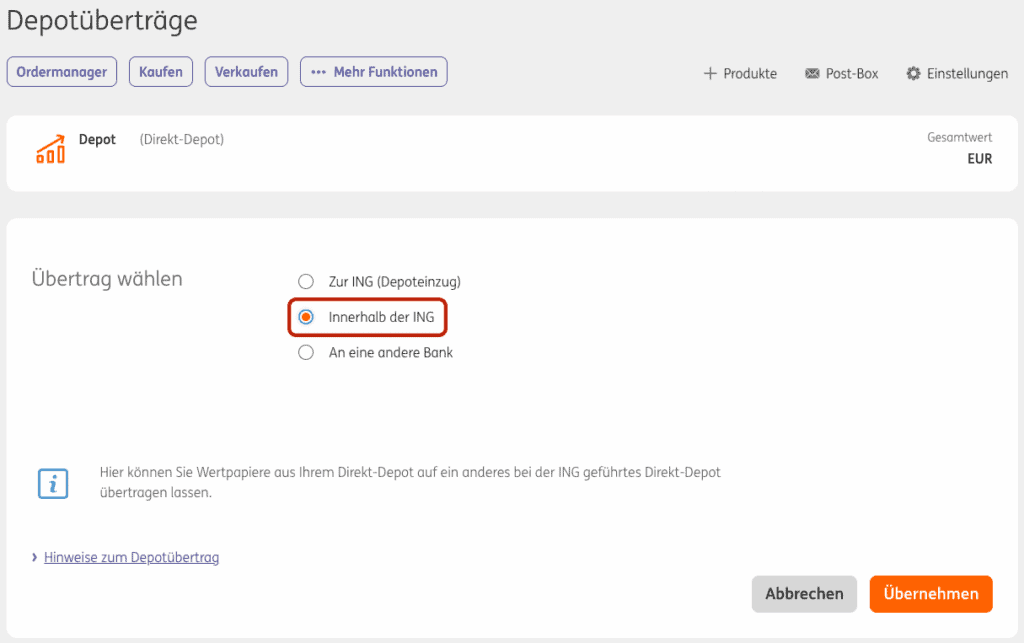

Zunächst wird dann das gewünschte Depot gewählt und anschließend gibt es die Option für den Übertrag innerhalb der ING.

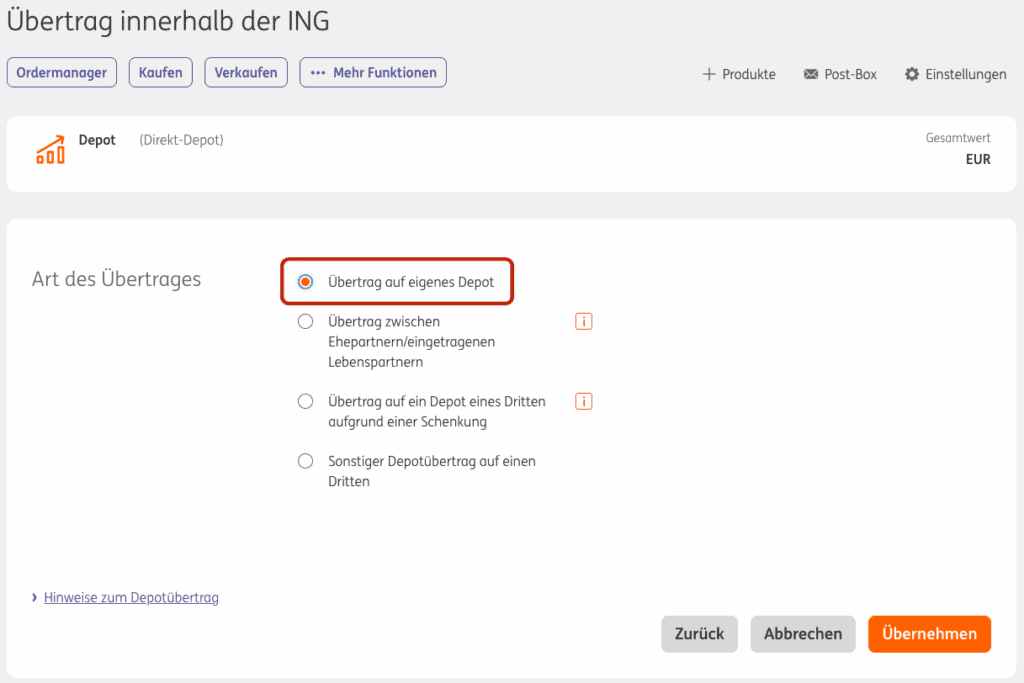

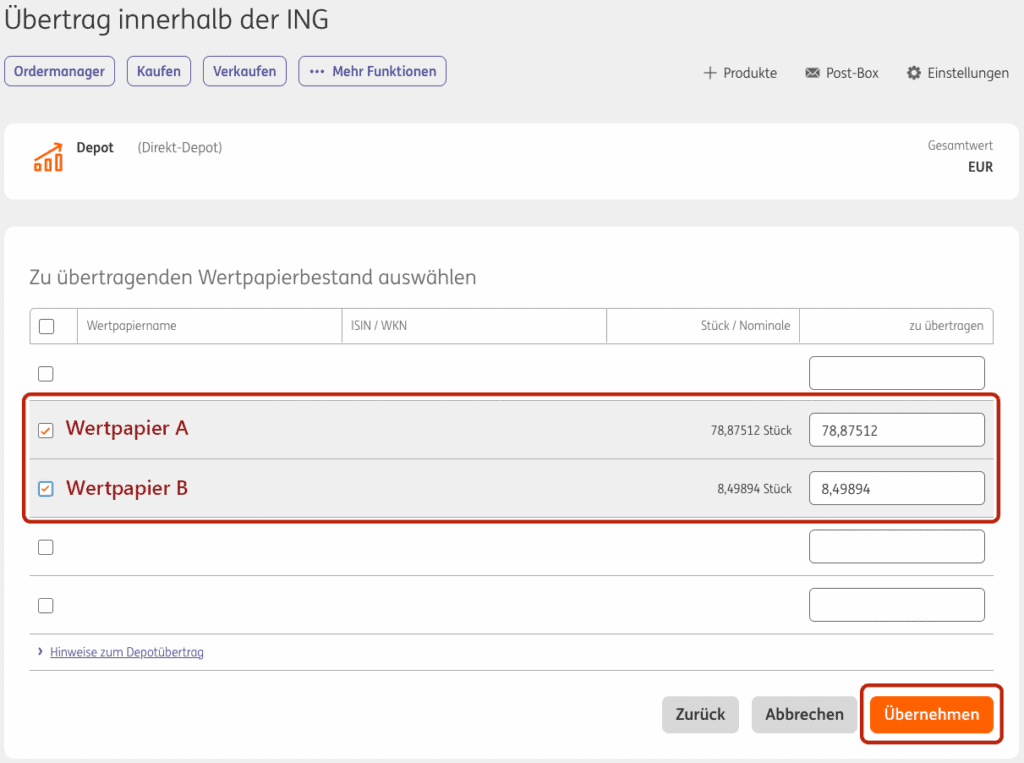

Wenn du nun Wertpapiere von deinem bestehenden Depot auf dein neues Zweitdepot übertragen möchtest, kannst du dafür einfach die entsprechende Option wählen. So kannst du gezielt bestimmte Positionen verschieben – je nachdem, wie du dein Depot künftig strukturieren möchtest.

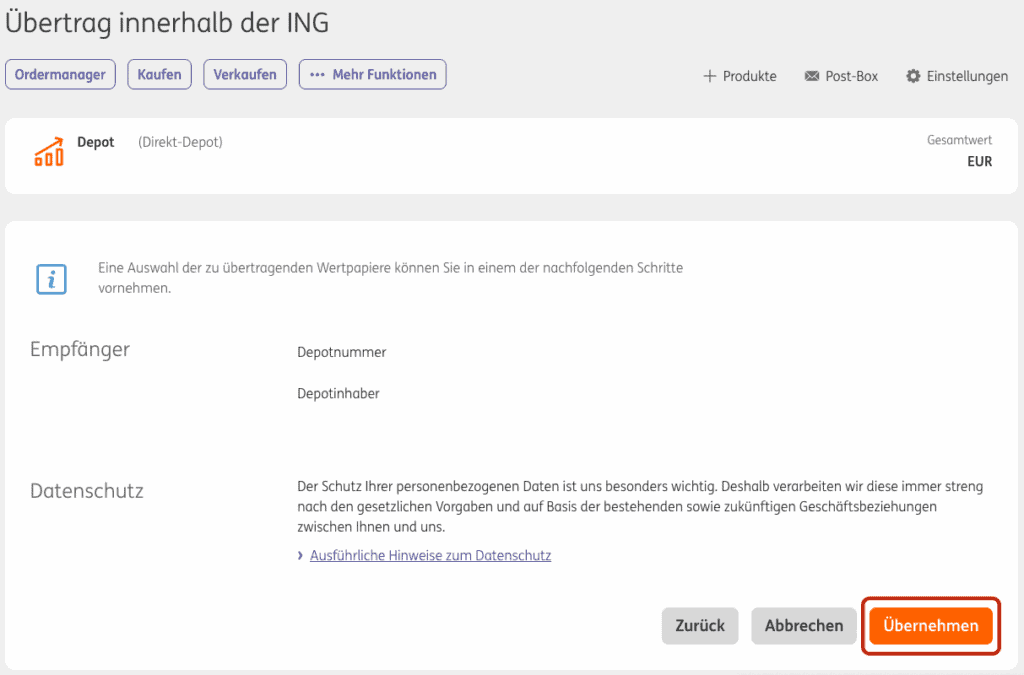

Als Empfänger bist du nun automatisch eingetragen und musst hier lediglich noch einmal bestätigen.

Im nächsten Schritt kannst du dann genau auswählen, welche Wertpapiere du übertragen möchtest – inklusive der jeweiligen Stückzahl. So lässt sich ganz gezielt festlegen, was ins Zweitdepot wandern soll. Zum Schluss musst du den Übertrag noch einmal freigeben, und schon wird der Vorgang gestartet.

Die Dauer kann je nach Wertpapier ein paar Tage in Anspruch nehmen, aber du bekommst im Onlinebanking eine Bestätigung, sobald der Übertrag abgeschlossen ist.

FAQ Zweitdepot bei ING

Ich habe bisher keine Angabe dazu gefunden. Ein Nutzer bei Reddit berichtet beispielsweise, dass er 10 Depots bei der ING eingerichtet hat, ohne auf Einschränkungen zu stoßen.

Nein, das Zweitdepot ist – genau wie das erste Direkt-Depot – kostenlos. Es fallen keine Depotführungsgebühren an.

Ja, im Zweitdepot lassen sich ganz normal Sparpläne auf Aktien, ETFs oder Fonds anlegen – unabhängig bzw. zusätzlich zum Hauptdepot.

Ein Übertrag innerhalb der ING – also zwischen zwei Depots auf deinen Namen – dauert in der Regel nur wenige Tage. Du bekommst im Onlinebanking eine Bestätigung, sobald der Vorgang abgeschlossen ist.

Ein Zweitdepot bringt an sich keine direkten Steuervorteile. Es kann dir aber dabei helfen, deine Verkaufsstrategie gezielter zu steuern, z. B. durch die Trennung von alten und neuen Anteilen im Hinblick auf das FIFO-Prinzip.

Ja, das kann ein Vorteil sein: Die automatische Wiederanlage von Dividenden oder Ausschüttungen lässt sich depotweise aktivieren. So kannst du die Funktion nur für bestimmte Positionen im Zweitdepot nutzen, ohne dass sie im Hauptdepot greift.

Hat dir dieser Text gefallen oder geholfen? Unterstütze hier meine Arbeit rund um Aktiengram. Danke! ♥️

Meine eigenen Accounts sind hier verlinkt, darüber hinaus habe ich keine. ⚠️ Passt hier immer auf, auch bei TikTok, WhatsApp und anderen Plattformen gibt es häufig Fake Accounts, die meine Inhalte duplizieren und euch teilweise sogar aktiv anschreiben.

📀 Disclaimer: Das Investieren in Wertpapiere ist mit Risiken verbunden. Ihr handelt immer auf eure eigene Verantwortung! Bitte betreibt dabei immer eure eigene Recherche. Das gilt sowohl für Gebühren, Kennzahlen als auch für die Qualität von Aktien, Anleihen, ETFs und sonstigen Wertpapieren. Die genannten Informationen oder Kennzahlen wurden nach bestem Wissen und Gewissen notiert. Dabei besteht keine Garantie auf Richtigkeit oder Aktualität der Daten. Die genannten Informationen stellen keine Anlageberatung, keine Anlageempfehlung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung, Steuerberatung oder sonstige fachliche Beratung.

Bei mit Stern (*) markierten Links handelt es sich um Affiliate-Links. Durch Nutzung dieser Links entstehen weder Nachteile noch Mehrkosten. Einige Anbieter ermöglichen dadurch sogar verbesserte Konditionen oder exklusive Boni und Prämien.

Hallo und danke für den Beitrag. Zwei Fragen zum Vorteil des Zweidepots:

„Wenn du zum Beispiel Wertpapiere schon länger hältst und neue Anteile dazukaufst, landen sie im selben Depot.“

> Kommt es nicht darauf an, in welchem Depot man den Auftrag erteilt? Also wenn du in Depot A eine Aktie hälst, aber in Depot B den Auftrag erteilst, sollte die Aktie auch in Depot B landen. Der Satz klingt so, als würde sie auch in Depot A landen.

„Du überträgst zum Beispiel gezielt die neueren Anteile in das Zweitdepot (…).“

> Wie kann ich das erreichen? So wie ich das verstanden habe, werden Anteile auch nach FiFo übertragen. Falls du da einen Tipp hast nehm ich den gerne mit 🙂

Gruß

Hi phil, ich nutze diese Methode schon seit Jahren und versuche es einmal einfach zu erklären:

Wenn du eine Aktie in Depot A hältst und dann über Depot B weitere Anteile kaufst, landen die neuen Anteile auch in Depot B. Ich glaube gemeint war hier: Wenn du im selben Depot zukaufst, werden die „neuen Anteile“ mit den alten vermischt, was die steuerliche Trennung erschwert. Mit zwei Depots wie hier beschrieben kannst du das besser steuern.

Zur zweiten Frage:

Das mit dem gezielten Übertragen der neueren Anteile klingt erstmal kompliziert, da grundsätzlich das FiFo-Prinzip greift (First in, First out). Es gibt allerdings eben diesen kleinen „Workaround“ über das zweite Depot, mit dem du das Ziel trotzdem erreichen kannst: Beim Depotübertrag greift auch das Fifo-Prinzip. Es werden erst die „alten“ Anteile übertragen. Im 1. Depot bleiben also die „jüngsten Anteile“.

Zuerst überträgst du also aus deinem Hauptdepot so viele Anteile an das Zweitdepot, wie du langfristig behalten möchtest. Dabei werden automatisch immer die ältesten Anteile übertragen – also diejenigen mit den vermutlich höchsten Kursgewinnen.

Im Hauptdepot oder ersten Depot verbleiben dann die zuletzt gekauften (neueren) Anteile. Diese kannst du anschließend verkaufen – damit realisierst du im besten Fall geringere Kursgewinne.

Optional kannst du danach die behaltenen Anteile aus dem Zweitdepot wieder ins Hauptdepot zurückübertragen, falls du alles wieder bündeln möchtest.

So kannst du indirekt die neueren Anteile separat behandeln, obwohl beim Übertrag selbst das FiFo-Prinzip gilt. Keine steuerliche Beratung natürlich und am besten immer individuell prüfen ob der Broker das auch richtig handhabt. Im Prinzip kann man aber damit einfach den Zeitpunkt der Besteuerung je nach Situation etwas verschieben. Umgehen kann man die Steuer natürlich nicht.

Habe mir auch ein zweites Depot bei der ING erstellt. Depot 1: ETF und Depot 2: der selbe ETF 🤪

So kann ich später zuerst den jüngeren ETF aufbrauchen bevor ich an den ältesten heran muss.

Der Wechsel von Trade Republic zur ING war eine super Entscheidung vor allem bietet die ING noch so viel mehr gegenüber den Neo Brokern

Anzeige

Hallo liebe Lisa,

ich bekomme bei der ING,nur 20 Sparpläne,mehr nicht.

Würde ich bei zwei Depots dann 40 Sparpläne nutzen können?

LG

Marco

Die selbe Frage hatte ich auch. Antwort der ING…

„es ist so: Alle ETF-Sparpläne sind bei uns gebührenfrei. Das erfordert gewisse Rahmenbedingungen. Dazu gehören:

– Sie können pro Depot maximal 20 Sparpläne einrichten

– pro Sparplan können Sie maximal 1.000 Euro Rate investieren

Sie können jederzeit ein weiteres Depot einrichten.

Happy Investing!

Und kennen Sie schon unseren virtuellen Assistenten? Er weiß viele Antworten unter: ing.de/hilfe

Viele Grüße

Ihre ING“

Ich habe derzeit fünf Depots bei der ING. Falls einem 20 Sparpläne nicht reichen, sollte damit Abhilfe möglich sein, probiert habe ich es aber nicht. In der Vergangenheit war es aber z.B. so, dass mögliche Negativzinsen je Konto gezählt haben, was man mit mehreren Konten umgehen konnte, daher vermute ich stark, dass die Einschätzung mit den Sparplänen auch je Depot gilt.

Der Übertrag zwischen Depots war in der Vergangenheit innerhalb von Sekunden erledigt. Kürzlich hatte ich aber einen gerade frisch gekauften ETF verschieben wollen und das hat dann überraschenderweise paar Tage gedauert. Eventuell gab es hier interne Beschränkungen.

Anzeige

Anzeige

Hallo liebe Lisa,

ich habe mir heute das zweite Depot eingerichtet.Dank Deiner ausführlichen Beschreibungen hat das reibungslos geklappt.Einen Depot Übertrag habe ich auch gleich gemacht,und meine Bestände sind auch sofort übertragen worden.Die Wiederanlage ist auch von mir eingerichtet worden und einer Sparplan noch dazu.

Also es klappt sehr reibungslos.

Danke und beste Grüße aus Berlin

Marco

Hi Marco,

klasse – danke für dein Feedback!

Viele Grüße

Hallo Lisa,

Werden Gewinne aus dem zweiten Depot mit Verlusten im ersten Depot verrechnet oder hat jedes Depot seinen eigenen Verlusttopf?

Anzeige