Heute gibt es wieder spannende Broker News! Scalable Capital hat angekündigt, ein eigenständiges Tagesgeldprodukt anzubieten. Bisher wurde das Verrechnungskonto beim Broker mit 2,0 % p. a. quartalsweise verzinst. Ab sofort gibt es das Tagesgeldkonto mit 2,5 % p.a. Zinsen als eigenständiges Konto und mit monatlicher Zinszahlung.

Wichtig: Das neue Scalable Tagesgeld muss aktiviert werden und es handelt sich um ein eigenständiges Konto mit separater IBAN zum Verrechnungskonto. Das Broker-Guthaben (Verrechnungskonto) wird zukünftig nicht mehr verzinst. Für bestehende Kunden gelten die bisherigen Konditionen noch bis zum 31. März 2026 ➔ danach wird das Broker-Guthaben nicht mehr verzinst.

Die Neuigkeiten auf einen Blick

- 2,50 % Zinsen p.a. (variabel) auf unbegrenztes Guthaben (für FREE & PRIME+ Kunden)

- Monatliche Auszahlung der Zinsen

- Ein separates Konto für das Tagesgeld

- Auch verfügbar für das Scalable Kinderdepot/konto

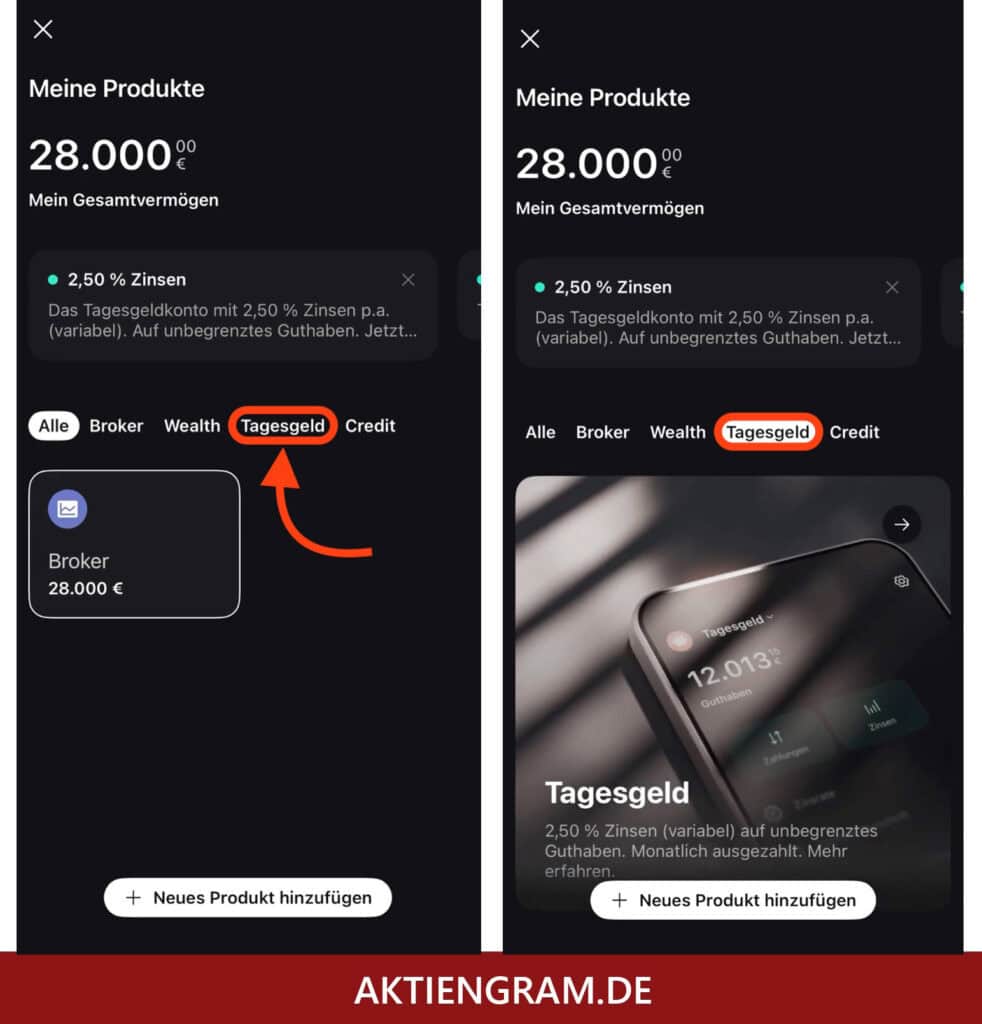

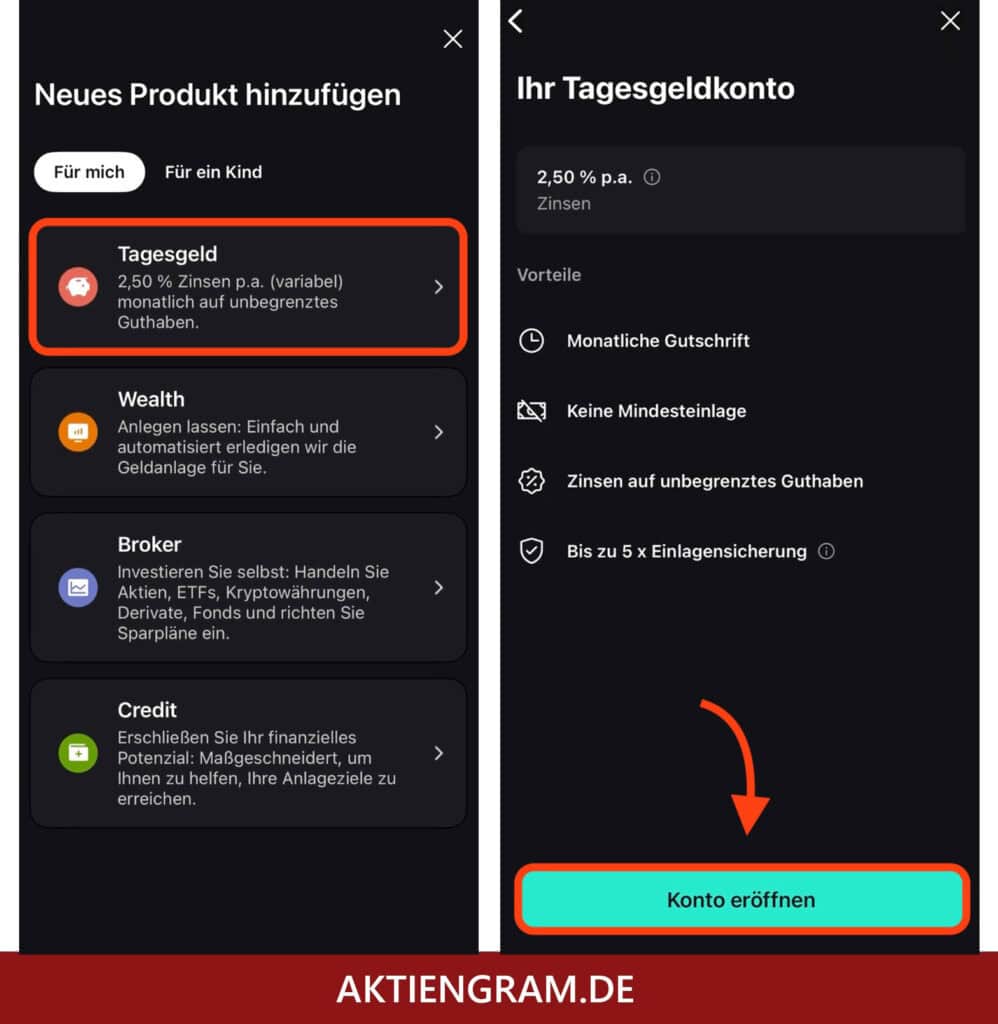

Scalable Tagesgeld aktivieren – So geht’s

In der Scalable Capital App kannst du das neue Tagesgeld ganz einfach eröffnen. Rufe die App auf und klicke unten links auf den Button „Home”. Anschließend kannst du über die Navigation auf „Tagesgeld” klicken und das Konto als neues Produkt hinzufügen.

FAQ zum Scalable Capital Tagesgeld

Prüfe, ob du die aktuelle App-Version installiert hast. App-Version (26.3) ist erforderlich.

In Deutschland, Österreich, Italien, Frankreich, Niederlande und Spanien.

Ja, es ist ebenfalls in den oben genannten Ländern für die Kinderkonten/depots verfügbar.

Aktuell nicht, es gibt 2,50 % Zinsen p.a. auf unbegrenztes Guthaben im FREE und PRIME+ Broker.

Ja, die aktuellen Konditionen, Infos zur Einlagensicherung und bisherigen Zinsänderungen von Scalable findest du hier*. Im Im FREE und PRIME Broker greift die gesetzliche Einlagensicherung bis 100.000 € pro Kunde jeweils bei Scalable und Partnerbanken. Bei qualifizierten Geldmarktfonds gelten statt der Einlagensicherung die OGAW-Schutzstandards unabhängig vom Anlagebetrag. Im PRIME+ Modell gibt es eine bis zu 5 x 100.000 € gesetzliche Einlagensicherung pro Kunde durch Verteilung auf Scalable und aktuell vier Partnerbanken.

Aktiengram • Social Media

📀 Disclaimer: Das Investieren in Wertpapiere ist mit Risiken verbunden. Ihr handelt immer auf eure eigene Verantwortung! Bitte betreibt dabei immer eure eigene Recherche. Das gilt sowohl für Gebühren, Kennzahlen als auch für die Qualität von Aktien, Anleihen, ETFs und sonstigen Wertpapieren. Die genannten Informationen oder Kennzahlen wurden nach bestem Wissen und Gewissen notiert. Dabei besteht keine Garantie auf Richtigkeit oder Aktualität der Daten. Die genannten Informationen stellen keine Anlageberatung, keine Anlageempfehlung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung, Steuerberatung oder sonstige fachliche Beratung.

Bei mit Stern (*) markierten Links handelt es sich um Affiliate-Links. Durch Nutzung dieser Links entstehen weder Nachteile noch Mehrkosten. Einige Anbieter ermöglichen dadurch sogar verbesserte Konditionen oder exklusive Boni und Prämien.

Und das Tagesgeldkonto bleibt kostenlos?

Davon gehe ich aus, ja. 👏

Ich hätte lieber die 2 % Zinsen auf meinem SC-Depot behalten.

Die Umsetzung mit dem neuen Tagesgeld und dafür Streichung der Zinsen auf dem Verrechnungskonto stößt bei vielen Kunden auf Unverständnis. Bisher war für viele einer der größten Vorteile von Scalable, dass Ausschüttungen direkt ohne Handlungsbedarf (passiv) mit 2% verzinst wurden. Nicht jede/r möchte seine Ausschüttungen aller Positionen mittels DRIPs direkt reinvestieren lassen (z.B. aus Rebalancing Gründen).

Gegen ein zusätzliches Tagesgeldkonto mit 2,5% Zinsen und weiterhin 2% auf dem Verrechnungskonto hätte sich vermutlich kaum jemand gewehrt, aber die neue Lösung als besser zu verkaufen ist meiner Meinung nach falsch.

Ich finde es super, gerade fürs „mental accounting“.

Hallo Lisa,

Muss man für das Tagesgeldkonto einen eigenen Freistellungsauftrag bzw. Einen entsprechenden Betrag freistellen lassen?

Hi Dflashes, dafür muss kein eigener Freistellungsauftrag gestellt werden, das läuft über den „bisherigen“ des Brokers.

Hey Lisa,

wirst du das Tagesgeld von SC nutzen?

Gruß

Hi Lukas, ich habe es aktiviert und nutze es. 🙏

Ich finde es auch flüssiger als Wasser – nämlich überflüssig.

Angekündigt ist ja auch, dass es 0,25% weniger geben wird (Irrtum vorbehalten, ab 01.04.26). Eigentlich hätte man einfach auf dem Verrechnungskonto 0.25% mehr geben können ab dem genannten Zeitpunkt.